Krok 1. Przygotowanie deklaracji VAT w 1C 8.3

Zanim zaczniesz wypełniać deklarację VAT w 1C 8.3, zdecydowanie powinieneś sprawdzić, czy wszystkie podstawowe dokumenty są uwzględnione w programie. Mówimy o:

- Dokumenty rachunku bieżącego – wyciągi;

- Transakcje gotówkowe – zlecenia gotówkowe;

- Listy przewozowe i faktury potwierdzające odbiór i sprzedaż towarów.

Po upewnieniu się, że wszystkie dokumenty zostały poprawnie i terminowo wprowadzone do programu 1C 8.3, zaleca się zamknięcie okresu edycji dla pracowników pracujących z dokumentami podstawowymi i rozpoczęcie procesu przygotowywania deklaracji.

Krok 2. Generowanie raportu Dostępność faktur

Na drugim etapie należy sprawdzić, czy wszystkie faktury dostawcy są poprawnie wprowadzone do programu 1C 8.3, to znaczy, jeśli podatek VAT jest zaznaczony na fakturze lub akcie, to jest on również zaznaczony na fakturze. W tym celu w programie 1C 8.3 znajduje się raport Dostępność faktur, znajdujący się na zakładce Raporty:

Raport można skonfigurować z różnymi opcjami: Tak, Nie, Nie ma znaczenia. Jeżeli włączona jest opcja Nie ma znaczenia, w raporcie będzie widoczna zarówno obecność, jak i brak faktur:

Możesz także wygenerować raport według dokumentu za pomocą przycisku Ustawienia w tym dokumencie:

Podczas generowania raportu program 1C 8.3 informuje, że na przykład nie ma faktury za pozycję 18, ale jeśli istnieje dokument paragonu:

Przykład pokazuje, że dla tego dokumentu nie została zarejestrowana faktura. Aby wyeliminować błąd w 1C 8.3, otwórz dokument odbioru (akt, faktura), klikając jego nazwę i wprowadź fakturę dostawcy. Następnie kliknij przycisk Zarejestruj:

Po wprowadzeniu faktury zaleca się ponowne zaksięgowanie dokumentu Paragonu i dokumentów mu podległych:

Powiązane dokumenty znajdziemy, jeśli klikniemy przycisk Więcej:

Klikając Dokumenty powiązane, zobaczymy wszystkie dokumenty, które należy przenieść:

Następnie ponownie generujemy Raport obecności faktur i sprawdzamy, czy faktura istnieje:

Jeśli punkt w kolumnie Zaksięgowane nie jest zaznaczony, należy przejść do wskazanej faktury i zaksięgować ją ponownie. Następnie ponownie wygeneruj raport.

Sposób pracy z raportem dotyczącym dostępności faktur w 1C 8.2 (8.3) jest również omówiony w naszej lekcji wideo:

Krok 3. Sprawdź rachunki pod kątem rozliczeń z kontrahentami

Aby zidentyfikować saldo kredytowe zgodnie z rachunkiem 62.01 i saldo debetowe zgodnie z rachunkiem 62.02:

Taka sytuacja może mieć miejsce w przypadku, gdy w dokumencie wdrożeniowym zostanie błędnie wskazany rachunek zaliczek lub sposób potrącenia zaliczek.

Aby wyeliminować błąd należy otworzyć ten dokument i wprowadzić prawidłowe rachunki rozliczeniowe. Następnie należy ponownie zaksięgować dokument sprzedaży i dokument płatności:

Ponownie tworzymy SALT i widzimy, że saldo w kontekście subkont jest utworzone poprawnie:

Krok 4. Asystent księgowego VAT

Otwierając Asystenta, program 1C 8.3 oferuje, w przypadku wykrycia błędów, wykonanie określonych działań krok po kroku. Po zakończeniu operacji zostaną one podświetlone na zielono i oznaczone znacznikiem wyboru:

W razie potrzeby należy ponownie sprawdzić dokumenty. Na przykład, jeśli podczas wstępnej kontroli wprowadzono zmiany i poprawki w dokumentach.

Następnie krok po kroku realizujemy działania wskazane w dokumencie:

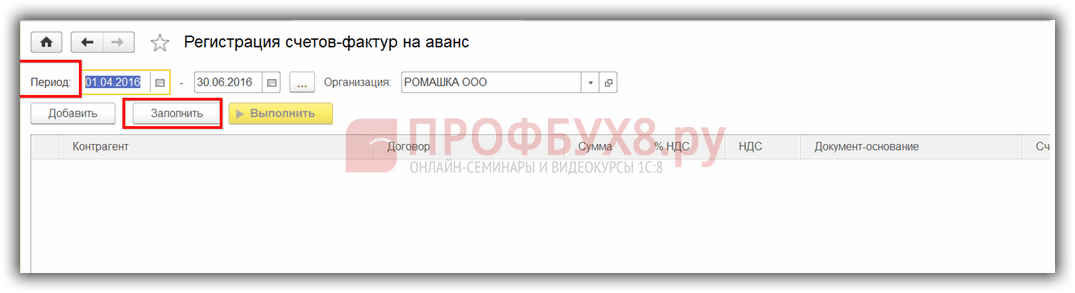

- Wykonujemy operację rejestrowania faktur do płatności zaliczkowych. Ustaw okres i kliknij przycisk Wypełnij:

Po wypełnieniu należy kliknąć przycisk Wykonaj i dokument zostanie zaksięgowany według rejestrów VAT:

Tę samą procedurę wykonujemy w następujących krokach:

- Tworzenie wpisów do Księgi Sprzedaży;

- Tworzenie wpisów w księdze zakupów.

Podczas automatycznego wypełniania tych rejestrów, wszystkie zakładki w tych dokumentach zostaną wypełnione.

Jeśli chcesz wypełnić tylko jedną konkretną zakładkę, musisz użyć przycisku Wypełnij, a nie przycisku Wypełnij dokument:

Następnie, w celu sprawdzenia poprawności utworzenia Księgi Zakupów, dokonujemy SALT dla konta 19 w kontekście, czyli osobno dla każdego subkonta. Na subkontach nie ma salda, za wyjątkiem konta 19.07 „VAT od towarów sprzedanych stawką 0% (eksport)”. Według rachunku 19.07 saldo powinno być wyłącznie debetowe:

Aby sprawdzić prawidłowość naliczenia zaliczek należy sprawdzić:

- Naliczone kwoty według wzoru, tworząc „” 60.02 i 76AB;

- Obrót Dt 62.02*18/118 powinien być równy obrotowi zgodnie z kontem Kt 75AB i odwrotnie, dla zaliczek „wydanych”;

- Sprawdź także, czy podatek VAT od sprzedaży jest prawidłowo naliczany. W przypadku braku sprzedaży ze stawką 0% lub niepodlegającą opodatkowaniu można to sprawdzić korzystając ze wzoru: Obrót na rachunku Kt 90.01.1 * 18%/118% = obrót na rachunku Dt 90.03 Naliczony podatek VAT.

Krok 5. Ekspresowa kontrola prowadzenia ewidencji

Ostatnim etapem przygotowania deklaracji VAT w 1C 8.3 jest rozpoczęcie procedury księgowej:

Ogólne zasady pracy z raportem Ekspresowa kontrola rachunkowości w 1C 8.3 Rachunkowość 3.0 omówiono w

Za pomocą przycisku Ustawienia wybierz ustawienia tego raportu w 1C 8.3:

W naszym przypadku konieczne jest sprawdzenie wypełnienia Księgi Zakupów i Księgi Sprzedaży:

Ustalamy wymagany okres i kryteria wyboru weryfikacji:

Jeśli wszystkie rejestry w 1C 8.3 zostaną wypełnione poprawnie, w raporcie wyświetli się wpis „Nie znaleziono błędów”. Identyfikując błędy, należy postępować zgodnie z instrukcjami zapisanymi w raporcie. Po kliknięciu przycisku „–” otwiera się menu błędów, w którym w polu Zalecenia jest napisane, jak poprawić błędy.

W naszym przypadku widzimy, że do dokumentów sprzedaży nie została wystawiona żadna faktura. Klikając na Dokument wdrożenia otwieramy dokument podstawowy, wystawiamy fakturę i księgujemy. W ten sam sposób korygujemy wszystkie błędy wskazane w raporcie. Po poprawieniu wszystkich błędów generujemy raport ponownie:

Po korekcie należy ponownie sformatować raport. Jeżeli nie zostaną wykryte żadne błędy, można przystąpić do wypełniania deklaracji.

Jak przeprowadzić ekspresową kontrolę VAT w 1C 8.3, jak uniknąć błędów technicznych dotyczących podatku VAT. Co zrobić z wymogiem złożenia wyjaśnień Federalnej Służbie Podatkowej i jak rozliczyć podatek VAT z kontrahentami w 1C 8.3, omówiono w następującej lekcji wideo:

Krok 6. Wypełnienie deklaracji VAT w 1C 8.3

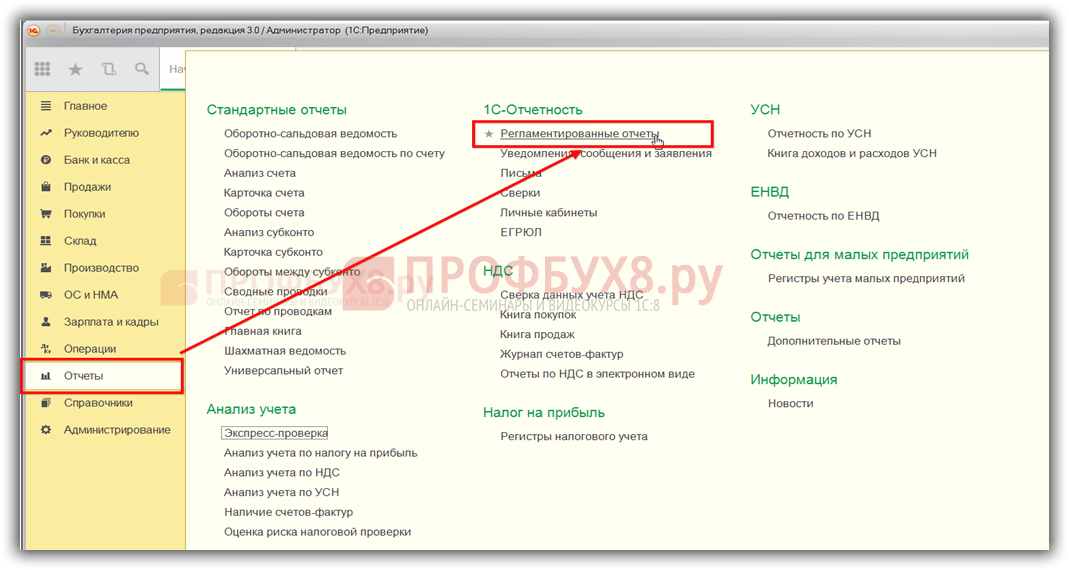

Przejdź do menu Raporty regulowane:

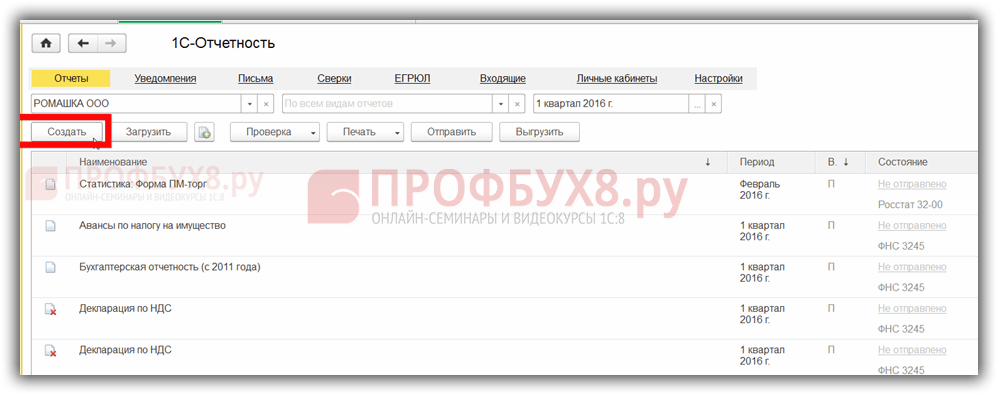

Wybierz opcję utworzenia nowego raportu:

Kliknij przycisk Utwórz i w menu, które się otworzy, wybierz deklarację VAT:

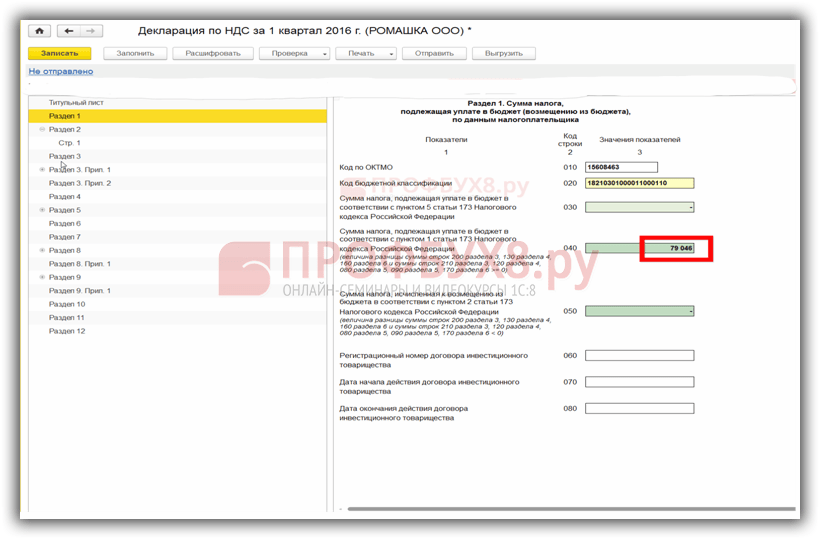

Wypełniamy wszystkie wymagane szczegóły, które zaznaczono poniżej na rysunku. Kliknij przycisk Wypełnij. Następnie w 1C 8.3 deklaracja VAT jest wypełniana automatycznie:

Krok 7. Sprawdzenie poprawności wypełnienia deklaracji w 1C 8.3

Aby sprawdzić poprawność utworzenia deklaracji w 1C 8.3, należy sprawdzić dane obliczeń kontrolnych:

Suma kwot podatku VAT w Księdze Zakupów i Sprzedaży jest równa obrotowi zgodnie z raportem Analiza Konta 68.02. Aby wygenerować ten raport, przejdź do menu Raporty, wybierz Analiza konta i otwórz. Dokonujemy niezbędnych ustawień: ustawiamy okres i dodajemy parametr Według subkont:

Generujemy raport i porównujemy dane z deklaracją. Według konta Dt - Księga zakupów, według konta Kt - Księga sprzedaży. Dane są zgodne, dlatego deklaracja VAT w 1C 8.3 jest wypełniona poprawnie:

Krok 8. Załadowanie deklaracji VAT z 1C 8.3

Przed pobraniem deklaracji z bazy danych 1C 8.3 w celu złożenia za pośrednictwem elektronicznych kanałów komunikacji należy sprawdzić wypełnienie deklaracji, aby Federalny Inspektorat Służby Podatkowej przyjął deklarację. W tym celu na panelu uzupełniania deklaracji znajduje się przycisk Sprawdź:

Przed pobraniem deklaracji z bazy danych 1C 8.3 należy sprawdzić deklarację. Sprawdzanie w 1C 8.3 można przeprowadzić przy użyciu różnych parametrów. Po sprawdzeniu komentarze są wyświetlane w oknie dialogowym. Aby je naprawić, możesz użyć nawigatora błędów.

Po poprawieniu błędów należy ponownie sformatować deklarację w 1C 8.3 i ponownie kliknąć przycisk Sprawdź, używając wybranych parametrów. Po pojawieniu się komunikatu „Brak błędów” w oknie dialogowym możesz wysłać deklarację do Federalnej Służby Podatkowej.

Proszę oceń ten artykuł:

„VAT w 1C 8 2” to złożony blok księgowy, a także trudny do zrozumienia i zrozumienia. VAT jest podatkiem federalnym, który pojawia się w przedsiębiorstwie, tworząc dodatkową wartość rynkową w transakcjach związanych ze sprzedażą towarów, pracy, usług (zwanych dalej towarami). Prezentacja rachunkowości podatkowej krok po kroku wygląda wyraźnie następująco: „Podatek VAT wychodzący” (liczony od przychodów ze sprzedaży); „Podatek naliczony” (płatny dostawcom); stwierdzona różnica między „podatem VAT należnym” a „podatkiem naliczonym” jest równa kwocie, którą osoby prawne są zobowiązane wpłacać do budżetu federalnego skarbu państwa.

Rachunki objęte rozliczaniem podatku VAT

- 68.02;

- 68.32;

- 76VA;

- 76 AB;

- 76 OT;

- 76 NA.

Na liście rachunków księgowych znajduje się rachunek, który w standardowej konfiguracji jest zdefiniowany do rozliczania i pobierania podatku VAT. Rozliczanie podatku od wartości dodanej w 1C odbywa się na koncie 19, które ma subkonta.

Konto aktywno-pasywne 68.02 w standardowej konfiguracji służy do zbiorczego ewidencjonowania podatku VAT oraz sporządzania deklaracji, która co miesiąc składana jest do organów regulacyjnych.

Deklaracja często się zmienia, dlatego konieczne jest monitorowanie zmian w odniesieniach prawnych i stosowanie ich w swojej pracy.

Konto 68.2 subkonto 2 jest niezbędne do rozliczania transakcji eksportowych w zakresie zwrotu podatku VAT z budżetu, za zgodą organu regulacyjnego. Tutaj musimy porozmawiać o oddzielnej księgowości w typowej konfiguracji podatku naliczonego.

Aby rozliczyć podatek VAT, gdy firmy reprezentują się jako agent (agent podatkowy), w standardowej konfiguracji znajduje się konto 68.32, które brzmi „VAT przy korzystaniu z obowiązków agenta podatkowego”.

Otrzymane przedpłaty i zaliczki od kupujących (zwane dalej przedpłatami) są uwzględniane na rachunku księgowym 62.02 „Zaliczki od kupujących”, a podatek VAT od tych transakcji w standardowej konfiguracji na rachunku 76 AB.

W przypadku, gdy firma sama przekazuje kontrahentom zaliczki i przedpłaty, zgodnie z warunkami umowy, w standardowej konfiguracji istnieje konto 76.BA.

W typowej konfiguracji przed rozpoczęciem pracy należy sprawdzić ustawienia polityki rachunkowości.

Standardowa konfiguracja uwzględnia wszystkie wymagania obowiązującego ustawodawstwa w zakresie podatków.

Jak działa „wydanie s/f” w typowej konfiguracji?

- Do wysyłki;

Wydawany jest przy dokonywaniu transakcji związanych z podatkami.

Jej rejestracja następuje, z zastrzeżeniem struktury podporządkowania, na podstawie transakcji sprzedaży. Wpis księgowy, a także pozycja w momencie księgowania dokumentu „Realizacja”.

D-t 90,03 K-t 68,02

- po otrzymaniu zaliczki;

Na otrzymaną od kupującego zaliczkę tworzone jest konto, podstawą jest dokument płatności. Wykonując operację „Zakładanie konta do wpłaty zaliczki” możesz automatycznie utworzyć konto do wpłaty zaliczki po naciśnięciu przycisku „Wypełnij”.

W przypadku zaksięgowania zapisu księgowego podatku zostanie wskazany zapis księgowania podatku, a w księdze sprzedaży pojawi się wiersz podatku VAT.

D-t 76 AB K-t 68.02

W momencie realizacji wysyłki otrzymana wcześniej przedpłata zostaje potrącona. Procedura regulacyjna tworzy zapis s/f w zakładce „Odliczenie podatku VAT od otrzymanych zaliczek” dokumentu „Tworzenie zapisów księgi zakupów”.

D-t 68,02 K-t 76 AB

- zwiększyć koszty;

Dokonuje się tego za pomocą operacji „Korekta wdrożenia”.

W dokumentach umieszczany jest następujący checkbox:

— W realizacji — „Korekta za zgodą stron”;

— In s/f – „Regulacja”.

Należy sporządzić dokument „Korekta sprzedaży”, po którym zostaną wyświetlone pozycje faktury na kwotę skorygowanej wartości sprzedaży i naliczonego podatku VAT. Pojawiają się rekordy podobne do pierwotnych:

— D-t 62,01 K-t 90,01;

— D-t 90,03 K-t 68,02.

W momencie zaksięgowania rozliczenia pozycji korygujących w księdze sprzedaży pojawia się wiersz.

- aby obniżyć koszty.

Sporządza się go na podstawie dokumentu „Korekta wdrożeniowa”.

Znak jest podany:

— W dokumencie wykonawczym — „Korekta za zgodą stron”;

— W dokumencie s/f – „Korekta”.

W ramach rutynowej procedury tworzenia księgi zakupów pojawia się wiersz konta korygującego i tworzone są również zapisy konta:

D-t 68,02 K-t 19,09

Konto 19, subkonto 09 służy do odzwierciedlenia kwoty korekty podatku VAT związanej ze zmniejszeniem kosztu sprzedaży. Obniżki cen określone są w umowie dwustronnej (nowelizacji) do umowy.

Utworzenie ewidencji księgowej korygującej znajduje odzwierciedlenie w księdze zakupów w zakładce „Odliczenie podatku VAT od zmniejszenia wartości sprzedaży”.

Jak działa dokument regulacyjny „Tworzenie zapisów do księgi sprzedaży”?

Ostatniego dnia każdego miesiąca konieczne jest skorzystanie z zakładki „Odzyskanie poprzez zaliczki”. Po tej procedurze rejestruje się zapisy księgowe wydanych zaliczek i tworzone są transakcje. Mówimy o przywróceniu podatku od transakcji, na które wcześniej firma wystawiła zaliczkę, a następnie zaliczka została zwrócona lub towar dotarł. Posty:

D-t 76 VA K-t 68.02

Wszystkie operacje niebędące rutynowymi należy wykonać poprawnie w bazie danych przed godziną 23:59:58, a operacje rutynowe należy wykonać według schematu sekwencji na ostatni dzień miesiąca, godzinę 23:59:59. Wtedy BU i NU będą niezawodne, poprawne i wszystkie operacje zostaną wzięte pod uwagę.

Jak działa wynikowy s/f?

- o przyjęcie;

Na podstawie transakcji zakupu towarów tworzony jest rachunek finansowy.

Zapis VAT odbywa się za pomocą operacji „Odbiór towaru lub usługi”.

— D-t 19,03 K-t 60,01;

— Dt 19.04 Pt 60.01.

Istnieją dwie możliwości utworzenia wpisu s/f w księdze zakupów:

— W s/f należy zaznaczyć pole, aby obliczyć odliczenie podatku VAT;

— Na paragonie zaznacz pole umożliwiające obliczenie odliczenia VAT.

W przypadku towarów i materiałów skapitalizowanych podatek VAT można odliczyć, zgodnie z pismami wyjaśniającymi Ministerstwa Finansów, za okres trzech lat, przy czym naliczanie rozpoczyna się od chwili powstania tego PRAWA. Po upływie określonego terminu zwrot nie będzie mógł zostać wykorzystany.

- za wydaną zaliczkę;

S/f od dostawcy za otrzymaną przez niego zaliczkę przechodzi na kupującego. Służy jako podstawa do odzwierciedlenia dokumentu „S/f otrzymany” w 1C. Wymaga zaznaczenia checkboxa „Odzwierciedlaj odliczenie VAT”. Następnie rejestrowane są zapisy księgowe:

D-t 68,02 K-t 76 VA

Odliczenie podatku VAT od wydanych zaliczek, zgodnie z pismami wyjaśniającymi Ministerstwa Finansów, możliwe jest jedynie w miesiącu sprawozdawczym, tj. w momencie powstania tego PRAWA, odliczenie nie może zostać przeniesione na kolejne okresy rozliczeniowe.

Po otrzymaniu towaru w księdze sprzedaży zapisuje się „S/f otrzymane” na kwotę zaliczki wydanej dostawcy, w zakładce „Odzyskanie zaliczek”.

Jeżeli towary i materiały zostaną odebrane częściowo i nie pokrywają w pełni zaliczki, zwrot podatku VAT w programie 1C z wcześniej otrzymanej zaliczki następuje dokładnie w wysokości częściowego paragonu.

W księdze sprzedaży dokonuje się wpisu dotyczącego zwrotu podatku od zaliczki. W rezultacie tworzone są konta księgowe:

D-t 76 VA K-t 68.02

- zwiększyć koszty;

S/f dla zmiany wartości w kierunku wzrostu oblicza się w taki sam sposób jak dla spadku.

Księgowania dokonuje się w momencie zaksięgowania dokumentu „Korekta paragonu”.

D-t 19.03 K-t 60.01

- aby obniżyć koszty.

Dokument „S/f otrzymany” sporządzany jest na podstawie dokumentu „Korekta paragonu”.

Dokumenty wskazują, co następuje:

— W odbiorze — „Korekta za zgodą stron”;

— In s/f – „Regulacja”.

Zapisów korygujących koszt otrzymanego towaru dokonuje się za pomocą dokumentu „Korekta paragonu”. Pojawiają się następujące wpisy:

Dt 19.03 Dt 60.01 – odwrócenie

Aby wygenerować zapisy w księdze sprzedaży należy zaznaczyć checkbox „Zwrot podatku VAT w księdze sprzedaży” w dokumencie „Korekta paragonu”.

D-t 19.03 K-t 68.02

Jak działa regulacja dotycząca „Tworzenia wpisów do księgi zakupów”?

Do automatycznego wypełnienia księgi zakupów potrzebny jest dokument regulacyjny „Tworzenie zapisów w księdze zakupów”, znajdujący się w dzienniku „Dokumenty regulacyjne VAT”. Tworzony jest na podstawie utworzonych i wprowadzonych do bazy dokumentów, które odzwierciedlają fakt odbioru towaru.

Tworząc rutynowe operacje, lepiej skorzystać z „Asystenta księgowego VAT”, będzie to:

- Tylko;

- Niezawodny;

- Wyraźnie.

Wymierne zmiany wpłynęły na innowacje w bazie danych 1C: Księgowość 8, wyd. 3.0 przewidziany jest mechanizm określający tryb prowadzenia odrębnego rozliczania naliczonego podatku VAT.

Odrębna księgowość, prawda?

W typowej konfiguracji podatnik musi prowadzić odrębną ewidencję „podatku naliczonego” dla transakcji podlegających opodatkowaniu:

- Podlegający opodatkowaniu;

- Nie opodatkowane.

Podatnik nie może prowadzić oddzielnej ewidencji, zgodnie z art. 170 ust. 8 ust. 5 Kodeksu podatkowego Federacji Rosyjskiej, w tych okresach podatkowych, w których udział w całkowitych wydatkach na produkcję towarów (praca, usługi), praw majątkowych, których sprzedaż nie podlega opodatkowaniu, nie przekracza 5% łącznej wartości całkowitych kosztów wytworzenia.

Organy kontrolujące, w ramach kontroli na miejscu, w przypadku wykrycia faktu, że spółka jest zobowiązana do prowadzenia odrębnej księgowości dla naliczonego podatku VAT, ale z jakichś powodów nie prowadzi odrębnej księgowości, mogą odmówić przyjęcia określonej akcji podatku naliczonego do odliczenia.

Odrębnej księgowości wymagają także dostawy eksportowe objęte 0% stawką VAT.

Aby ułatwić odrębną księgowość, twórcy dodali do konta 19 nowe subkonto „Sposób rozliczania VAT”.

Umożliwia oddzielne księgowanie otrzymanych transakcji:

- Przez cały miesiąc, bez czekania na koniec;

- Przezroczysty;

- To jasne;

- Wyraźnie.

Aby nie narażać organizacji na kary i odsetki, lepiej przeprowadzić osobną księgowość w bazie danych.

W tym artykule porozmawiamy o przywróceniu podatku VAT i odzwierciedleniem tej operacji w 1C 8.3 na przykładzie konfiguracji 1C Enterprise Accounting.

Często sam termin „Przywrócenie podatku VAT” rodzi pytania. Spróbujmy to wyjaśnić. Krótko mówiąc powrót do zdrowia jest działaniem odwrotnym otrzymania odliczenia według podatku VAT, tj. dokonuje się korekty na podstawie już otrzymanego odliczenia, zmniejszając to odliczenie lub całkowicie je znosząc. Jeżeli dla kogoś będzie to miało większy sens, to teoretycznie możemy powiedzieć, że w zależności od sytuacji całkowicie lub częściowo odwrócimy odliczenie podatku VAT. Ale to tylko termin "odwracać" w tym przypadku nie ma zastosowania, ale tak mówią „Trzeba przywrócić VAT”.

Bardziej szczegółowo, po otrzymaniu materiałów, towarów, środków trwałych itp. Naliczony podatek VAT jest często odliczeniem podatku, które zmniejsza kwotę podatku należnego w momencie jego otrzymania. Aby zastosować takie odliczenie musi spełnić kilka warunków, na przykład:

- Poprawnie wykonana SF;

- Otrzymane wartości wykorzystywane są w działalności podlegającej opodatkowaniu podatkiem VAT;

- Odbiorcą przedmiotów wartościowych jest płatnik podatku VAT itp.

Wyobraźmy sobie teraz sytuację, gdy w momencie kapitalizacji majątku wszystkie te warunki zostały spełnione i przyjęto odliczenie. Po pewnym czasie warunki się zmieniły i okazało się, że z odliczenia nie można skorzystać. Tutaj następuje zwrot podatku VAT.

Inną opcją, gdy konieczne jest przywrócenie podatku VAT, jest przedpłata dostawcy przez kupującego. Dokonując wpłaty zaliczki, kupujący może skorzystać z odliczenia podatku VAT tworząc zapis księgowy 68.VAT - 76.VA. Gdy kupujący odbierze przesyłkę za taką zaliczkę, za otrzymane przedmioty dokona odliczenia z zaksięgowaniem 68.VAT - 19. Wtedy okazuje się, że za jedną przesyłkę będą naliczane dwa odliczenia. Taka sytuacja jest niemożliwa, dlatego należy przywrócić pierwsze odliczenie.

Wykaz sytuacji, w których należy zwrócić podatek VAT, znajduje się w Ordynacji podatkowej w art. 170 ust. 3. I choć praktyka orzecznicza sugeruje, że lista ta jest zamknięta, to jednak organy podatkowe często żądają zwrotu podatku VAT w innych przypadkach, na przykład w przypadku kradzieży mienia. Tutaj przedsiębiorca musi sam zdecydować, czy zwrócić podatek, czy nie (w tym przypadku konieczne będą rozprawy sądowe).

Ponieważ przywrócenie podatku VAT zawsze prowadzi do podwyższenia kwoty podatku należnego, w transakcjach Kt zawsze będzie 68.VAT, a dla Dt możliwe są opcje, w zależności od sytuacji. Takie transakcje powinny znaleźć odzwierciedlenie w Księga zakupów.

Przyjrzyjmy się najczęstszym przypadkom odzyskania podatku VAT.

Odzyskiwanie podatku VAT na przykładzie 1C: Konfiguracja księgowa

A teraz od teorii do praktyki. Rozważmy dwie opcje odzwierciedlenia przywrócenia podatku VAT w rachunkowości 1C.

Przykład 1. Najczęstszy przypadek odzyskania podatku VAT. Kupujący wpłacił zaliczkę na poczet przesyłki towaru, obydwaj kontrahenci są płatnikami podatku VAT. Kwota przedpłaty wynosi 118 000 rubli, w tym. VAT 18 000 Kilka dni po przedpłacie organizacja otrzymała majątek materialny w wysokości 94 400 rubli, m.in. VAT 14 400 rub.

Rozliczanie zaliczek w 1C jest dobrze zautomatyzowane. Prawidłowe transakcje zostały automatycznie wygenerowane do płatności.

Jeśli w tym momencie utworzymy Książka Zakupy za jedną dostawę będziemy mieli dwa odliczenia.

VAT powinien zostać przywrócony. Aby to zrobić w menu Operacje wybierz element

Oferuje ponowne księgowanie dokumentów i tworzenie rutynowych operacji - tworzenie zapisów w księdze zakupów i sprzedaży.

Jesteśmy zainteresowani Kliknij przycisk Wypełnij dokument część tabelaryczna zostanie wygenerowana automatycznie.

Przyjrzyjmy się okablowaniu. Program automatycznie odzyskuje podatek VAT analizując kwotę zaliczki i kolejne przesyłki. W naszym przypadku dostawa jest mniejsza niż wpłacone zaliczki, zwracamy kwotę w wysokości równej przesyłce otrzymanej od dostawcy.

Przykład 2. W IV kwartale od otrzymanej partii materiałów z przykładu 1 należy zwrócić podatek VAT z kwoty 40 000 rubli, szacunkowa kwota podatku VAT wynosi 7 200 rubli.

W takim przypadku program nie może automatycznie określić, w jakim okresie i wysokości należy zwrócić podatek VAT. Dlatego tworzymy odpowiedni dokument Przywrócenie podatku VAT. Jest w dziale

Naciśnij przycisk Tworzyć, Z listy opcji wybierz dokument do zwrotu podatku VAT.

Aby zapobiec utknięciu podatku VAT na koncie 19, należy go odpisać. Na podstawie paragonu można wystawić dokument.

Domyślnie do korekty oferowana jest cała kwota paragonu;

Na zakładkę Konto do odpisu podaj konto 91.02.

Proszę zwrócić uwagę na znaczenie przewodnika po wydatkach. Tutaj możesz ustawić parametr, czy wydatki są uznawane za wydatki dla celów obliczenia podatku dochodowego, czy nie.

Jeśli zostanie zaakceptowany, wpisy będą wyglądać następująco:

Innym częstym przykładem, z którym może spotkać się wiele przedsiębiorstw, jest zmiana kwoty dostawy wynikająca z korekty ceny i/lub ilości wysyłanych towarów, co może skutkować koniecznością odzyskania podatku VAT. Takie operacje prowadzą do pojawienia się faktur korygujących, procedurę odzwierciedlenia, którą szczegółowo omówimy w innym artykule.

W dniu 1 kwietnia 2012 r. weszło w życie Dekret Rządu Federacji Rosyjskiej nr 1137 „W sprawie formularzy i zasad wypełniania (przechowywania) dokumentów stosowanych przy obliczaniu podatku od wartości dodanej” z dnia 26 grudnia 2011 r., przyjęty do zastępuje poprzedni dekret Rządu Federacji Rosyjskiej nr 914 z 02.12.2000.

W programie „1C: Księgowość 8” (wersja 2.0), począwszy od wersji 2.0.31, wdrożono nowy system rozliczania podatku VAT, który obsługuje uchwałę nr 1137. Zmiany w odzwierciedleniu podatku VAT należy wziąć pod uwagę podczas obsługi i utrzymanie 1C w przedsiębiorstwie. Jednocześnie rozliczenie podatku VAT dla transakcji zawartych przed 01.04.2012 prowadzone jest według starych zasad. Można to zaobserwować ustawiając parametry księgowe programu (otwierane poprzez menu lub zakładkę „Przedsiębiorstwo”), w zakładce „VAT:”.

Wdrożono nowe formularze księgi zakupów i księgi sprzedaży, dziennik otrzymanych i wystawionych faktur zgodnie z Uchwałą nr 1137, a także obsługę kodów rodzajów transakcji VAT zgodnie z Pismam Federalnej Służby Podatkowej z dnia Rosja z dnia 02.03.2012 ED-4-3/1657@.

Ponadto nowy system rozliczania podatku VAT w 1C: Księgowość stała się prostsza; niektóre dokumenty regulacyjne nie są już potrzebne. W poprzednich wersjach programu uproszczone rozliczanie podatku VAT było możliwe tylko ze znanymi ograniczeniami, ale teraz jest dostępne dla każdego.

Podstawą rozliczenia podatku VAT są otrzymane i wystawione faktury.

Otrzymano fakturę (do odbioru)

Przykład: W dniu 30 sierpnia 2012 r. organizacja Vishera otrzymała towar od dostawcy Borovik LLC w wysokości 83 600 rubli. (z VAT 18%) przedstawiono fakturę nr 67. Tego samego dnia otrzymano od tego samego dostawcy materiały na kwotę 30.480 rubli. (zawiera podatek VAT 18%), przedstawiono fakturę nr 31.Otrzymaną fakturę można odzwierciedlić w programie na dwa sposoby.

1) W pierwszej metodzie konieczne jest wprowadzenie dokumentu odbioru („Odbiór towarów i usług”, „Odbiór dodatkowych wydatków” itp.) I zaksięgowanie go. Na dokumencie zostanie wygenerowany zapis księgowy VAT: Dt 19 Kt 60. Następnie na podstawie zaksięgowanego dokumentu paragonowego należy wpisać „Faktura otrzymana”; można ją wprowadzić z dokumentu paragonowego za pomocą linku „Wprowadź fakturę”.

W utworzonym dokumencie „Faktura otrzymana” należy podać następujące dane: rodzaj faktury (domyślnie: „Do odbioru”), kod rodzaju transakcji (domyślnie: „01 - Otrzymane towary, prace, usługi”). Ponadto znajduje się flaga „Odzwierciedlaj odliczenie VAT”. Jeśli to ustawisz, odliczenie podatku VAT zostanie natychmiast odzwierciedlone w księdze zakupów, bez dodatkowej rejestracji z dokumentem regulacyjnym, a zapis odliczenia VAT zostanie wygenerowany przy zaksięgowaniu faktury.

Podczas wykonywania „Faktura otrzymana” generuje księgowanie do odliczenia VAT: Dt 68.02 Kt 19 (z ustawioną flagą „Odzwierciedl odliczenie VAT”). Dokument zapisywany jest w dzienniku otrzymanych faktur (menu: „Zakupy – Prowadzenie księgi zakupów”).

2) Inną opcją odzwierciedlenia otrzymanej faktury jest rejestracja w samym dokumencie paragonu. W zakładce „Faktura” należy zaznaczyć flagę „Przedstawiono fakturę” i wskazać jej szczegóły, w tym kod rodzaju transakcji, a w razie potrzeby zaznaczyć opcję „Odzwierciedlaj odliczenie VAT”, aby automatycznie odzwierciedlić się w księdze zakupów. Po zaksięgowaniu na paragonie zostaną wygenerowane zapisy do rozliczenia podatku VAT: Dt 19 Kt 60 oraz do odliczenia podatku VAT: Dt 68.02 Kt 19 (w przypadku zaznaczenia flagi „Odzwierciedl odliczenie VAT”). Faktura nie jest zapisywana jako odrębny dokument.

Otrzymano fakturę (w przypadku wystawionej zaliczki)

Jeżeli nasza organizacja wypłaciła dostawcy zaliczkę, dostawca musi wystawić fakturę za zaliczkę. W programie fakturę zaliczkową można zarejestrować na podstawie dokumentu płatniczego: polecenia odbioru gotówki lub obciążenia rachunku bieżącego.Przykład: W dniu 28 sierpnia 2012 r. organizacja Vishera przelała zaliczkę w wysokości 83 600 rubli na rachunek bankowy Borovik LLC. (zawiera podatek VAT 18%) w związku ze zbliżającą się dostawą towaru. Odbiorca wystawił fakturę za zaliczkę.

Wprowadźmy dokument „Faktura otrzymana” na podstawie wyciągu bankowego „Debet z rachunku bieżącego”. W utworzonym dokumencie domyślny typ faktury ustawiony jest na: „Zaliczka”, kod typu transakcji: „02 - Wystawione zaliczki”. Znajduje się tu również flaga „Odzwierciedl odliczenie podatku VAT”. Podczas wykonywania „Faktura otrzymana” dla zaliczki generuje księgowanie do odliczenia VAT (z ustawioną flagą „Odzwierciedl odliczenie VAT”): Dt 68.02 Kt 76.VA. Dokument zapisywany jest w dzienniku otrzymanych faktur (menu: „Zakupy – Prowadzenie księgi zakupów”).

Wystawiona faktura (sprzedażowa)

Przykład: W dniu 30 sierpnia 2012 r. Organizacja Vishera wysłała towar do kupującego Top-Invest LLC w wysokości 146 000 rubli. (z VAT 18%). Na kupującego została wystawiona faktura.Konieczne jest wprowadzenie do programu dokumentu wdrożeniowego i jego realizacja. W takim przypadku zostanie wygenerowana księga do obliczenia podatku VAT: Dt 68.02 Kt 90.03. Następnie na podstawie dokumentu wdrożeniowego należy wpisać „Faktura wystawiona” (fakturę można wprowadzić korzystając z linku z dokumentu wdrożeniowego). W utworzonym dokumencie „Wystawiona faktura” domyślnie wskazany jest typ faktury: „Na sprzedaż”, kod rodzaju transakcji: „01 - Sprzedane towary, roboty, usługi”. Aby faktura została uwzględniona w dzienniku otrzymanych i wystawionych dokumentów, należy wskazać datę jej wystawienia. Następnie opublikuj dokument. Dokument zapisywany jest w dzienniku wystawionych faktur (menu: „Sprzedaż – Prowadzenie księgi sprzedaży”).

Wystawiona faktura (za otrzymaną zaliczkę)

Przykład: W dniu 28 sierpnia 2012 r. na rachunek bankowy organizacji Vishera wpłynęła zaliczka od Top-Invest LLC w wysokości 146 000 rubli. (zawiera podatek VAT 18%) w związku ze zbliżającą się dostawą towaru. Płatnikowi wystawiono fakturę za wpłatę zaliczki.Fakturę wystawioną na zaliczkę można zarejestrować w programie na podstawie dokumentów potwierdzających wpłatę (paragon zlecenia kasowego lub paragon na rachunek bieżący).

Dodatkowo możliwa jest automatyczna rejestracja wszystkich faktur za zaliczki wystawione na dany okres. Skorzystajmy z tej opcji.

Otwórzmy formularz „Rejestracja faktur do zaliczek” (dostępny w zakładce „Bank” lub w menu: „Sprzedaż - Prowadzenie księgi sprzedaży”), wskaż okres wypełnienia. Kliknięcie przycisku „Wypełnij” powoduje wypełnienie części tabelarycznej informacjami o otrzymanych zaliczkach. Po kliknięciu przycisku „Uruchom” automatycznie tworzone są faktury wystawione na zaliczki, co sygnalizowane jest komunikatem serwisowym. Utworzone dokumenty można zobaczyć klikając przycisk „Lista faktur (wystawionych)”.

Aby otworzyć utworzoną fakturę, kliknij przycisk „Lista faktur (wystawionych)”. Domyślnie ustawiony jest typ faktury: „Zaliczka”, kod typu transakcji: „02 - Otrzymane zaliczki”. Aby dokument został uwzględniony w dzienniku faktur należy wskazać datę jego wystawienia. Faktura wystawiona na zaliczkę stanowi zapis do obliczenia podatku VAT od zaliczki: Dt 76.AB Kt 68.02.

Główne dokumenty regulacyjne dotyczące podatku VAT

W poprzednich wersjach programu konieczne było wprowadzanie dokumentów regulacyjnych „Tworzenie zapisów w księdze zakupów” i „Tworzenie zapisów w księdze sprzedaży” (o ile organizacja prowadziła „zwykłą”, a nie uproszczoną księgowość VAT). Teraz rozliczanie podatku VAT stało się łatwiejsze.Dokument” Generowanie wpisów do księgi zakupów» ma teraz obowiązek wykazywać odliczenia VAT przy paragonie tylko w przypadku, gdy na otrzymanej fakturze (lub w dokumencie paragonowym) nie została ustawiona flaga „Odlicz odliczenie VAT”. Jeżeli flaga była ustawiona, wszystkie niezbędne przesunięcia rejestrowe i księgowania zostały wykonane na podstawie faktury (lub dokumentu paragonowego), a faktura trafi do księgi zakupów. „Tworzenie zapisów w księdze zakupów” służy także uwzględnieniu odliczeń podatku VAT od otrzymanych zaliczek przez podatnika w celu obniżenia kosztów sprzedaży.

Stwórzmy dokument (menu: „Operacje - Dokumenty VAT” lub „Zakupy - Prowadzenie księgi zakupów”) i wypełnij go za pomocą przycisku „Wypełnij - Wypełnij dokument”. W naszym przypadku wypełniona została jedynie część tabelaryczna „Odliczenie podatku VAT od otrzymanych zaliczek”. Po zaksięgowaniu dokument generuje księgowanie umożliwiające odliczenie podatku VAT od zaliczki: Dt 68.02 Kt 76.AB.

Dokument” Generowanie zapisów w księdze sprzedaży» w nowym systemie rozliczania podatku VAT służy jedynie uwzględnieniu odzyskania podatku VAT od wydanych zaliczek. Wszystkie pozostałe ruchy rejestrowe i księgowania generowane są podczas księgowania wystawionych faktur, które automatycznie trafiają do księgi sprzedaży.

Tworzymy dokument (menu: „Operacje - Dokumenty regulacyjne VAT” lub „Sprzedaż - Prowadzenie księgi sprzedaży”) i wypełniamy go za pomocą przycisku „Wypełnij - Wypełnij dokument”. W naszym przypadku wypełniona jest sekcja tabelaryczna „Odzyskanie zaliczek”. Po zaksięgowaniu dokument generuje zapis zwrotu podatku VAT: Dt76.VAKt68.02.

Dokumenty zapisywane są w dzienniku:

menu: „Operacje – Dokumenty regulacyjne VAT”

Dokumenty regulacyjne dotyczące podatku VAT można również tworzyć za pomocą „Asystenta księgowego VAT” (zakładki „Zakup” i „Sprzedaż”)

Księga zakupów, Księga sprzedaży, Księga faktur

Księga zakupów, księga sprzedaży i arkusz faktur realizowane są w programie w formie raportów.Utworzymy księgę zakupów zgodnie z Uchwałą nr 1137 na III kwartał 2012 roku (zakładka „Zakupy” lub menu: „Zakupy – Prowadzenie księgi zakupów”). Zawiera 4 wpisy, z czego 2 dotyczą płatności z góry.

Utwórzmy teraz księgę sprzedaży zgodnie z Uchwałą nr 1137, za III kwartał 2012 roku (zakładka „Sprzedaż” lub menu: „Sprzedaż – Prowadzenie księgi sprzedaży”). Zawiera 3 wpisy, z czego 2 dotyczą płatności z góry.

Utworzymy dziennik otrzymanych i wystawionych faktur zgodnie z Uchwałą nr 1137 (dostępny zarówno poprzez zakładki „Zakup” i „Sprzedaż”, jak i poprzez menu: „Zakup – Prowadzenie księgi zakupów” i „Sprzedaż – Prowadzenie księgi sprzedaży”). Wszystkie faktury są uwzględniane, łącznie z zaliczkami.

W tym artykule otwieram serię lekcji na temat pracy z podatkiem VAT w 1C: Rachunkowość 8.3 (wersja 3.0). Przyjrzymy się prostym przykładom rachunkowości w praktyce.

Większość materiału przeznaczona będzie dla początkujących księgowych, ale doświadczeni księgowi również znajdą coś dla siebie. Aby nie przegapić publikacji nowych lekcji zapisz się do newslettera.

Przypominam, że jest to lekcja, więc możesz bezpiecznie powtórzyć moje kroki w swojej bazie danych (najlepiej kopii lub szkoleniowej).

Zacznijmy więc

W połowie ubiegłego wieku Laura Maurice(Francuz) wymyślił nowy podatek - Podatek od wartości dodanej, w skrócie.

Pomysł podatku okazał się na tyle udany, że z czasem VAT pojawił się w innych krajach (obecnie jest ich 137); VAT przybył do Rosji 1 stycznia 1992 r.

Swoją drogą, świetnie skonstruowana informacja o podatku VAT znajduje się na stronie urzędu skarbowego, polecam ją przeczytać (link).

Sytuacja do rozważenia

My (płatnik VAT)

01.01.2016 kupił krzesło dla 11800 rubli (z VAT 1800 ruble)

05.01.2016 sprzedany krzesło dla 25000 rubli (z VAT 3813.56 ruble)

Wymagany:

- wprowadzać dokumenty do bazy danych

- utwórz księgę zakupów

- utwórz księgę sprzedaży

- wypełnić deklarację VAT za I kwartał 2016 roku

Zrobimy to wszystko razem i po drodze zwrócę Twoją uwagę na szczegóły, które musisz znać, aby zrozumieć zachowanie programu.

Dokonujemy zakupu

Przejdź do sekcji „Zakupy”, pozycja „Paragony” ():

Tworzymy nowy dokument odbioru towarów i usług:

Wypełniamy go zgodnie z naszymi danymi:

Tworząc nową pozycję produktową nie zapomnij o wskazaniu w jej karcie stawki podatku VAT w wysokości 18%:

Jest to konieczne dla wygody - zostanie automatycznie wstawione do wszystkich dokumentów.

Zwracamy także uwagę na zaznaczoną na obrazku dokumentu pozycję „VAT on top”:

Po kliknięciu na niego pojawia się okno dialogowe, w którym możemy określić sposób naliczenia podatku VAT w dokumencie (od góry lub łącznie):

Tutaj możemy zaznaczyć pole „Uwzględnij podatek VAT w cenie”, jeśli chcesz, aby podatek naliczony był częścią kosztu (przypisany do 41 rachunków zamiast 19).

Wszystko zostawiamy domyślnie (jak na zdjęciu).

Publikujemy dokument i przeglądamy powstałe transakcje (przycisk DtKt):

Wszystko jest logiczne:

- Kosztowało 10 000 rubli (debet 41 rachunków) w korespondencji z naszym długiem wobec dostawcy (kredyt 60).

- Na tak zwany „naliczony” podatek VAT wydano 1800 rubli, który przyjmiemy do potrącenia (debet 19) w korespondencji z naszym długiem wobec dostawcy (kredyt 60).

Razem po tych wpisach:

- Koszt towarów (debet 41) - 10 000 rubli.

- Naliczony podatek VAT do zaliczenia (debet 19) - 1800 rubli.

- Nasz dług wobec dostawcy (kredyt 60) wynosi 11 800 rubli.

To chyba wszystko, gdyż często księgowi z przyzwyczajenia zwracają uwagę jedynie na zakładkę z wpisami księgowymi.

Ale chcę od razu powiedzieć, że dla „trojki” (a także dla „dwójki”) takiego podejścia nie można uznać za wystarczające. I oto dlaczego.

1C: Rachunkowość 3.0 oprócz zapisów księgowych dokonuje również wpisów w tzw. rejestrach. To właśnie na wpisach w tych rejestrach skupia swoją pracę.

Księgę przychodów i rozchodów, księgę zakupów i sprzedaży, zaświadczeń, deklaracji do raportowania...prawie wszystko (no może poza takimi raportami jak Analiza Konta, SÓL itp.), wypełnia dokładnie na podstawie rejestrów, i nie na wszystkich kontach księgowych.

Dlatego po prostu ważne jest, abyśmy stopniowo uczyli się „widzieć” ruchy w tych rejestrach, aby lepiej zrozumieć i, jeśli to konieczne, skorygować zachowanie programu.Przejdźmy zatem do zakładki rejestracja” Przedstawiono podatek VAT":

Dochód z tego rejestru kumuluje nasz przychodzący podatek VAT (podobnie jak zapis w debetowym rachunku 19).

Sprawdźmy – czy spełniliśmy wszystkie warunki, aby ten paragon znalazł odzwierciedlenie w księdze zakupów?

W tym celu należy przejść do sekcji „Raporty” i wybrać pozycję „Księga zakupów”:

Tworzymy to na I kwartał 2016 roku:

I widzimy, że jest całkowicie pusty.

Rzecz w tym, że nie zarejestrowaliśmy faktury otrzymanej od dostawcy. Zróbmy to, a jednocześnie przyjrzyjmy się, jakie ruchy wykonuje poprzez rejestry (wraz z wpisami).

W tym celu wracamy do dokumentu paragonu i na jego dole wpisujemy numer i datę faktury od dostawcy, po czym klikamy przycisk „Zarejestruj się”:

Zwróć uwagę na pole wyboru „Odzwierciedlaj odliczenie podatku VAT w księdze zakupów według daty otrzymania”. To checkbox odpowiada za pojawienie się naszego paragonu w księdze zakupów:

Przyjrzyjmy się księgowaniom i przesunięciom według rejestrów otrzymanej faktury (przycisk DtKt):

Wiadomości są dość oczekiwane:

- Od kredytu na koncie 19 odejmujemy naliczony podatek VAT od kredytu 19 do debetu 68.02. Dzięki tej operacji pomniejszamy nasz własny podatek VAT.

Razem po tej operacji:

- Na dzień 19 marca saldo wynosi 0.

- Według 68,02 - saldo debetowe 1800 (w tej chwili państwo jest nam winne).

A teraz najciekawsze, spójrzmy na rejestry (z czasem trzeba się ich wszystkich nauczyć, łącznie z planem kont).

Rejestr" Przedstawiony podatek VAT" - nasz stary przyjaciel:

Tylko tym razem wpis został dokonany jako wydatek. W ten sposób odjęliśmy przychodzący podatek VAT, podobnie jak w przypadku zapisu kredytowego dla konta 19.

A oto dla nas nowy rejestr” Zakupy z VAT":

Pewnie już się domyślacie, że to właśnie wpis w tym rejestrze odpowiada za wejście do księgi zakupów.

Książka Zakupy

Próbujemy przeformułować księgę zakupów za I kwartał:

I voila! Nasz paragon został uwzględniony w tej księdze, a wszystko dzięki wpisowi do rejestru „Zakupy VAT”.

O dzienniku faktur

Nawiasem mówiąc, nie rozważaliśmy trzeciego rejestru „Dziennik faktur”. Powstał na nim zapis, ale spróbujmy stworzyć właśnie ten dziennik.

W tym celu należy przejść do sekcji „Raporty”, pozycja „Dziennik faktur”:

Tworzymy ten logi za I kwartał 2016 roku i... widzimy, że logi są puste.

Dlaczego? Przecież wprowadziliśmy fakturę i dokonano wpisu do rejestru. A cała rzecz w tym, że od 2015 roku dziennik otrzymanych i wystawionych faktur prowadzony jest wyłącznie w przypadku prowadzenia działalności gospodarczej na rzecz innej osoby na podstawie umów pośrednictwa (np. handel komisowy).

Nasza faktura nie mieści się w tej definicji i dlatego nie pojawia się w czasopiśmie.

Dokonanie wdrożenia

Przejdź do sekcji „Sprzedaż”, pozycja „Sprzedaż (akty, faktury”):

Tworzymy dokument sprzedaży towarów i usług:

Wypełnij zgodnie z zadaniem:

I znowu od razu zwracamy uwagę na podświetloną pozycję „VAT ogółem”.

Publikujemy dokument i przeglądamy księgowania oraz ruchy według rejestrów (przycisk DtKt):

Oczekiwane zapisy księgowe:

- Koszt krzesła (10 000 rubli) odpisaliśmy jako kredyt 41 i natychmiast odzwierciedliliśmy go jako debet 90,02 (koszt sprzedaży).

- Odzwierciedliliśmy przychód (25 000 rubli) na kredycie 90,01 i natychmiast odzwierciedliliśmy dług kupującego wobec nas jako debet 62.

- Wreszcie odzwierciedliliśmy nasze zadłużenie z tytułu podatku VAT w wysokości 3813 rubli 56 kopiejek wobec państwa z tytułu kredytu 68,02 w korespondencji z debetem 90,03 (podatek od wartości dodanej).

A jeśli teraz spojrzymy na analizę 68.02, zobaczymy:

- 1800 rubli debetem to nasz naliczony podatek VAT (od otrzymania towaru).

- 3813 rubli i 56 kopiejek pożyczki to nasz należny podatek VAT (ze sprzedaży towarów).

- Otóż saldo kredytowe w wysokości 2013 rubli i 56 kopiejek to kwota, którą będziemy musieli przelać do budżetu na I kwartał 2016 roku.

Z okablowaniem wszystko jasne. Przejdźmy do rejestrów.

Rejestr" Sprzedaż VAT" jest całkowicie podobny do rejestru "Zakupy VAT", z tą różnicą, że zapisanie w nim gwarantuje uwzględnienie sprzedaży w księdze sprzedaży:

Sprawdźmy to.

Książka sprzedaży

Przejdź do sekcji „Raporty”, pozycja „Księga sprzedaży”:

Tworzymy go na I kwartał 2016 roku i widzimy naszą realizację:

Niesamowity.

Kolejny etap na drodze do utworzenia deklaracji VAT.

Analiza rachunkowości VAT

Przejdź do sekcji „Raporty”, pozycja „Analiza rozliczeń VAT”:

Tworzymy go na pierwszy kwartał i bardzo wyraźnie widzimy wszystkie opłaty (wychodzący podatek VAT) i odliczenia (podatek naliczony):

Podatek VAT do zapłaty zostanie natychmiast wyświetlony. Wszystkie znaczenia można rozszyfrować.

Na przykład kliknijmy dwukrotnie lewym przyciskiem myszy na implementację:

Raport został otwarty...

W czym swoją drogą widzimy nasz błąd – zapomnieliśmy wystawić fakturę do sprzedaży.

Naprawmy ten błąd. W tym celu należy przejść do dokumentu wdrożeniowego i na samym dole kliknąć przycisk „Wystaw fakturę”:

Asystent księgowego VAT

Teraz przejdź do sekcji „Operacje” i wybierz „Asystent księgowego VAT”:

Tworzymy to na I kwartał 2016 roku:

Tutaj, po kolei, mówimy o krokach, które należy wykonać, aby wygenerować poprawną deklarację VAT.

Na początek przenieśmy dokumenty za każdy miesiąc:

Jest to konieczne w przypadku gdy wprowadzaliśmy dokumenty z mocą wsteczną.

Pomijamy tworzenie zapisów w księdze zakupów, bo w naszym najprostszym przypadku ich po prostu nie będzie.

Na koniec kliknij pozycję „Zwrot VAT”.

Deklaracja

Deklaracja została otwarta.

Jest tu wiele sekcji. Rozważymy tylko główne punkty.

Przede wszystkim w ust. 1 wpisano ostateczną kwotę wpłaty do budżetu:

W sekcji 3 przedstawiono samo obliczenie podatku (wychodzący i przychodzący podatek VAT).

Leo urodzonego w roku Królika")

Leo urodzonego w roku Królika")