Kako se vodi račun 02 u računovodstvu ruskog poduzeća? Da biste odgovorili na pitanje, morate se pozvati na Kontni plan, odobren Naredbom br. 94n od 31. listopada 2000. U skladu s uputama za njegovu uporabu, račun. 02 “Amortizacija dugotrajne imovine” namijenjena je sažetku podataka o amortizaciji akumuliranoj tijekom korištenja dugotrajne imovine. Razmislimo kako zatvoriti račun 02 i napraviti knjiženja za osnovne standardne transakcije.

Karakteristike računa 02

U računovodstvu poduzeća svi poslovi financijskog i gospodarskog poslovanja vode se na odgovarajućim računima. Računovođa odobrava radni kontni plan poduzeća u prilogu računovodstvenih politika, ovisno o gospodarskom sektoru poslovanja. Za obračun iznosa obračunate amortizacije koristi se konto 02 - aktivno ili pasivno? Budući da se amortizacija kredita obračunava u korespondenciji s troškovnicima, a otpisuje po dugovnom računu. 02 je pasivan za razliku od npr. konta 68. 02 – u računovodstvu se smatra aktivno-pasivnim.

Struktura računa 02:

- Početno stanje kredita - iznos pokazuje iznos amortizacije akumulirane na početku razdoblja.

- Dužni promet podrazumijeva iznos otpisane amortizacije pri otuđenju/otpisu dugotrajne imovine.

- Kreditni promet podrazumijeva iznos obračunate amortizacije dugotrajne imovine.

- Početno stanje kredita - iznos pokazuje iznos amortizacije akumulirane na kraju razdoblja

Istodobno, potrebno je organizirati pouzdano analitičko računovodstvo popisa imovine kako bi se dobile potpune informacije o istrošenosti OS-a. Da biste to učinili, otvaraju se podračuni, zatim se formira bilanca za račun 02, a stanje na kraju izvještajnog / poreznog razdoblja odražava se u bilanci organizacije na poseban način. Unatoč tome što 02 – pasivno, kod popunjavanja knjigovodstvenih iskaza stanje računa ne spada u pasivu bilance. Stanje konta „Amortizacija“ uzima se u obzir pri obračunu ostatka dugotrajne imovine = Početni trošak (stanje konta 01) – amortizacija (stanje konta 02).

Analiza računa 02 također se provodi u svrhu obračuna poreza na imovinu pri utvrđivanju prosječnih godišnjih pokazatelja vrijednosti (čl. 375. Poreznog zakona). U ovom slučaju glavni registar je SALT za konto 02 ili dnevnik naloga.

Obratiti pažnju! Ne treba brkati grof. 02 i MC račun 02. To su dva različita računa. Prvi je namijenjen odražavanju amortizacije, drugi se smatra izvanbilančnom i koristi se za sažimanje informacija o radnoj odjeći predanoj u upotrebu. Održavanje takvog dodatnog računovodstva je zbog potrebe kontrole imovine organizacije, koja je već otpisana iz bilance, ali se još uvijek koristi u svojim aktivnostima.

Račun 02 – tipične transakcije:

- D 20 (25, , 26, 44, 91) K 02 - amortizacija je obračunata na dugotrajnu imovinu koja se koristi u proizvodne svrhe (opća proizvodnja; pomoćna proizvodnja; za upravljanje ili opće gospodarske potrebe; u trgovačkim društvima; za predmete najma).

- D 02 K 01 – odražava otpis amortizacije nastale tijekom rada dugotrajne imovine.

- D 02 K 83 - odražava povećanje dodatnog kapitala poduzeća zbog amortizacije dugotrajne imovine.

- D 02 K 84 - odražava vraćanje amortizacije obračunate u prethodnim razdobljima.

- D 02 K 91.1 – odražava otpis amortizacije prilikom otuđenja dugotrajne imovine.

- D 83 K 02 – iskazana je dodatna amortizacija zbog revalorizacije dugotrajne imovine.

Kako zatvoriti račun 02 “Amortizacija”

Račun 02 se zatvara samo kada se neka imovina isknjiži iz bilance, odnosno kada se imovina proda, besplatno prenese, unovči i na drugi način otuđi. Ranije od navedenog trenutka. 02 uvijek će imati ravnotežu, jer se početni trošak dugotrajne imovine prenosi na troškove tvrtke ne odjednom, već postupno. Budući da je ovaj konto pasivan, zatvaranje se vrši zaduženjem konta 02 u korespondenciji s kontima 01 (ako je amortizacija u cijelosti obračunata) ili 91 (ako objekt nije u potpunosti amortiziran).

Zaključak - u ovom smo članku odlučili koji je konto 02 aktivan ili pasivan te kako se u organizaciji generiraju knjiženja za amortizaciju dugotrajne imovine.

MC 04 izvanbilančni račun- Što je ovo?Pogledajmo što je izvanbilančni račun MTs.04, predviđen u kontnom planu programa 1C: Računovodstveni program i u kojim slučajevima se koristi.

Zašto su potrebni izvanbilančni računi MC (MC.01, MC.02, MC.03, MC.04)

U kontnom planu programa 1C: Računovodstvo postoji niz dodatnih izvanbilančnih računa uz 11 općeprihvaćenih. To je učinjeno za temeljitije i praktičnije računovodstvo.

Konto MC.04 je podkonto MC konta “Materijalna sredstva u prometu” uz još tri podkonta:

- MC.01 “Dugotrajna imovina u radu”,

- MC.02 “Radna odjeća u radu”,

- MTs.03 “Posebna oprema u radu.”

MC.02—izvanbilančni račun koji se koristi za obračun posebne odjeće koja se izdaje zaposleniku za obavljanje njegovih službenih dužnosti. Račun MTs.03 akumulira podatke o posebnim alatima i opremi koji su prebačeni u rad. Konto MTs.01 često se koristi ako se dugotrajna imovina drugačije prikazuje u porezu i računovodstvu.

Uvođenje ovih računa u računovodstvo je zbog potrebe kontrole imovine otpisane iz bilance organizacije, uključene u troškove, ali korištene u gospodarskim aktivnostima organizacije. Njihovo zaduženje odražava vrijednosti koje treba obračunati, raščlanjene po stavkama, financijski odgovornim osobama i skladišnim mjestima. Zajam odražava otpis imovine. U ovom slučaju, transakcije se bilježe samo na teret ili samo u korist takvih računa - korespondencija nije tipična za izvanbilančne račune.

U članku se možete upoznati sa značajkama korištenja izvanbilančnih računa u računovodstvu .

Knjiženja na teret računa MTs.04

Prema Računskom planu (Naredba Ministarstva financija Ruske Federacije od 31. listopada 2000. br. 94n), račun bilance 10.09 koristi se za kapitalizaciju zaliha i kućanskih potrepština. Kako bi odražavao ovu poslovnu operaciju, 1C: Računovodstveni program pruža dokument "Primitak robe i usluga".

Kada se instrumenti i ostali inventar prihvate u računovodstvo, kreira se novi dokument s tipom transakcije „Nabava, provizija“. Dokument se popunjava navodeći:

- što se mora dogoditi

- od koga,

- u kojoj količini,

- po kojoj cijeni?

Konto 10.09 “Inventar i kućanske potrepštine” odabran je kao konto dugovanja.

Knjiženje u korist računa 10.09 nastaje kada se inventar i druga imovina kućanstva predaju u pogon. U tu svrhu izrađuje se i provodi dokument „Primopredaja materijala u pogon“.

Prilikom prijenosa inventara ispunite karticu “Inventar i kućanske potrepštine”:

- nomenklatura prenesenih vrijednosti odabire se po poziciji,

- zaposlenik koji ih prima na korištenje,

- naveden je računovodstveni račun 10.09 i način odražavanja troškova.

Prilikom knjiženja dokumenta vrijednosti se otpisuju s knjigovodstvenog računa 10.09 na račun troškova. Istovremeno, ove vrijednosti se terete na račun MTs.04 u kontekstu nomenklature, količine i financijski odgovornih osoba. Na taj način se može organizirati odgovarajući nadzor nad sigurnošću imovine organizacije.

Dokument „Primopredaja materijala u pogon“ omogućuje ispis izdanog evidencionog lista (obrazac MB-7) ili potražnog računa (obrazac M-11). Po potrebi možete promijeniti financijski odgovornu osobu odgovornu za sigurnost gospodarskih dobara evidentiranih u bilanci.

Knjiženja u korist računa MC.04

Knjiženje u korist računa MTs.04 nastaje stvarnim otuđenjem imovine. Da biste to učinili, kreira se novi dokument "Razgradnja materijala". U ovom dokumentu ispunite karticu "Inventar i kućanske potrepštine":

- naznačena je nomenklatura i količina otuđene imovine,

- dokument kojim se predaje u rad,

- osoba odgovorna za njegovo skladištenje.

Dokument omogućuje ispis Akta o otpisu (obrazac MB-8).

Popis konta MC.04

Za organizacije je provođenje inventure obvezni postupak (članak 27. Pravilnika o računovodstvu, odobrenog naredbom Ministarstva financija Ruske Federacije od 29. srpnja 1998. br. 34n). U tom slučaju moraju biti revidirani i bilančni i izvanbilančni računi.

Više o postupku inventure za izvanbilančna računa možete saznati u materijalu .

Izvanbilančno knjiženje zaliha i ostale poslovne imovine provodi se radi praćenja njezine sigurnosti. Zbog toga je popis takve imovine neophodan, što omogućuje utvrđivanje stvarne prisutnosti imovine navedene u evidenciji. Program 1C:Računovodstvo pruža dodatnu obradu koja se koristi u dokumentu "Popis robe u skladištu". Omogućuje vam inventarizaciju imovine na izvanbilančnom računu MTs.04.

Rezultati

Izvanbilančni račun MTs.04 koriste korisnici računovodstvenog programa "1C: Računovodstvo" za obračun zaliha i kućnih potrepština prenesenih u rad. Primici zaliha terete ovaj račun, a otuđenja se knjiže u korist ovog računa. Analitika se provodi u kvantitativnom smislu, po stavkama i materijalno odgovornim osobama.

Prema čl. 221 Zakona o radu Ruske Federacije, za rad sa štetnim i (ili) opasnim uvjetima rada, kao i za rad koji se obavlja u posebnim temperaturnim uvjetima ili povezan s onečišćenjem, radnicima se besplatno daje certificirana posebna odjeća, posebna obuća i druga osobna oprema. zaštitnu opremu, kao i sredstva za ispiranje i (ili) neutralizaciju u skladu sa standardnim standardima, koje utvrđuje Vlada Ruske Federacije.

Posebna odjeća- Riječ je o osobnoj zaštitnoj opremi za djelatnike organizacije. To uključuje:

- posebna odjeća;

- posebne cipele;

- zaštitna oprema (kombinezoni, odijela, uključujući izolacijska, jakne, hlače, kućni ogrtači, bunde, bunde, razne cipele, rukavice, naočale, kacige, gas maske, respiratori, zaštitna sredstva za lice, sluh, oči i druge vrste posebne odjeće i zaštitnih sredstava).

Poslodavac je dužan o svom trošku, u skladu s utvrđenim standardima, osigurati pravodobno izdavanje posebne odjeće, posebne obuće i druge osobne zaštitne opreme, te njihovo skladištenje, pranje, sušenje, popravak i zamjenu (3. dio članka 221. Zakona o radu Ruske Federacije).

Računovodstvo radne odjeće

Postupak vođenja računovodstvenih evidencija radne odjeće određen je Metodološkim uputama za računovodstvo posebnih alata, posebnih uređaja, posebne opreme i posebne odjeće (odobreno Nalogom Ministarstva financija Rusije od 26. prosinca 2002. br. 135n) ( u daljnjem tekstu Smjernice).Ovisno o cijeni i vijeku trajanja, radna odjeća može se podijeliti u tri kategorije:

- Prva kategorija: radna odjeća s vijekom trajanja kraćim od 12 mjeseci.

- Druga kategorija: radna odjeća s korisnim vijekom trajanja dužim od 12 mjeseci, nije uključena u dugotrajnu imovinu prema kriteriju troška u skladu s PBU 6/01 „Računovodstvo dugotrajne imovine” (stavak 4, klauzula 5 PBU 6/01) i računovodstvo politika poduzeća.

- Treća kategorija: radna odjeća uključena u dugotrajnu imovinu (korisni vijek dulji od 12 mjeseci, košta više od 40 000 rubalja).

Radna odjeća, koja spada u drugu kategoriju, vodi se kao dio zaliha, ali se ne može otpisivati odjednom na račune troškova. Njegov se trošak otplaćuje pravocrtno na temelju vijeka trajanja propisanog standardnim industrijskim standardima za besplatno izdavanje radne odjeće, kao i pravilima za opskrbu radnika radnom odjećom (točka 26. Smjernica).

Radi osiguranja kontrole sigurnosti radne odjeće nakon puštanja u rad ista se evidentira na izvanbilančnom računu (točka 23. Smjernica). U programu "1C: Računovodstvo 8" u ove svrhe koristi se izvanbilančni račun MTs.02 "Radna odjeća u radu".

Radna odjeća, koja spada u treću kategoriju, obračunava se na način kako se vodi knjigovodstvo dugotrajne imovine.

Porezni obračun radne odjeće

Troškovi radne odjeće prve i druge kategorije uključeni su u materijalne troškove u trenutku kada su pušteni u rad (članak 3, stavak 1, članak 254 Poreznog zakona Ruske Federacije).Imajte na umu: Kao rezultat uzimanja u obzir druge kategorije radne odjeće, nastaje privremena razlika, jer u računovodstvu se trošak takve radne odjeće otpisuje postupno (linearno), au poreznom knjigovodstvu otpis se vrši jednokratno (materijalni rashodi).

Računovodstvo radne odjeće u softveru "1C: Enterprise Accounting 8"

Postupak računovodstva radne odjeće u skladištu, puštanje u rad i otpisivanje njezinog troška kao troškova proizvodnje mora se odraziti u računovodstvenoj politici.U programu "1C: Enterprise Accounting 8" za računovodstvo radne odjeće, računi 10.10 "Posebna oprema i posebna odjeća u skladištu", 10.11.1 "Posebna odjeća u radu", kao i izvanbilančni račun MTs.02 Koriste se "radna odjeća u radu".

U ovom članku ćemo pogledati tri načina za otplatu troškova radne odjeće:

- otplatiti trošak nakon prijenosa u rad;

- linearni;

- razmjerno obujmu proizvoda (radova, usluga).

Pogledajmo značajke računovodstva koristeći ovu situaciju kao primjer:

15. lipnja 2013. Voskhod LLC kupio je 5 komada kombinezona od dobavljača Tekstilshchik LLC po cijeni od 1180 RUB. (uključujući PDV), gumene čizme u količini od 7 pari po cijeni od 590 rubalja. (uključujući PDV) i rukavice u količini od 15 pari po cijeni od 33,6 rubalja. (sa PDV-om).

Organizacija je uspostavila sljedeće standarde za izdavanje radne odjeće: kombinezoni - 1 komad godišnje, gumene čizme - 1 par za dvije godine.

Primici radne odjeće

Primitak radne odjeće, kao i svaka stečena materijalna vrijednost, prikazuje se dokumentom „Primitak robe i usluga“. U zaglavlju dokumenta stoji:- skladište u koje se preuzima kupljena radna odjeća;

- druga strana dobavljača;

- ugovor prema kojem se vrši kupnja.

Na temelju dokumenta „Primljena roba i usluga“ upisuju se podaci fakture koju iskazuje dobavljač. Za unos fakture možete slijediti hipervezu koja je označena plavom bojom na dnu dokumenta „Primitak robe i usluga“ ili koristiti karticu „Faktura“ koja mora navesti ulazni broj i datum (Sl. 2).

Kao rezultat knjiženja dokumenta „Primitak dobara i usluga“ generiraju se transakcije koje odražavaju primitak radne odjeće na skladište i nastanak duga prema dobavljaču, kao i iznos ulaznog PDV-a (slika 3).

Prijenos radne odjeće u rad

Izdavanje radne odjeće odražava se pomoću dokumenta „Prijenos materijala za rad” (vidi sliku 4). U dnevnik dokumenata možete otići kroz izbornik: Nomenklatura i skladište - Radna odjeća i oprema - Prijem materijala u rad.

Prilikom dodavanja novog dokumenta na " Radna odjeća» naveden je popis posebne odjeće koja se izdaje zaposlenicima (u našem slučaju to su kombinezoni, gumene čizme i rukavice) (slika 5).

U stupcu " Namjena korištenja» podatke o načinu otplate troškova radne odjeće i standardu izdavanja. Razmotrimo detaljno koje su informacije navedene na odredišnoj kartici.

Napomena: Svrha korištenja navedena je za svaki artikl posebno (polje " Nomenklatura"), stoga se kreirana namjena za kombinezone ne može dalje koristiti za rukavice. U nazivu namjene možete navesti kako će se radna odjeća koristiti, vijek trajanja (do godinu dana ili više od godinu dana). Na asignacijskoj kartici navedena je količina prema standardu izdavanja, način otplate troška (prema računovodstvenim podacima), korisni vijek u mjesecima (važno kod opcije „Linearne” otplate) i način prikaza troškova (tj. troškovnika i analitike za koje će se otpisivati posebna odjeća). (vidi slike 6, 7, 8):

Kao što je ranije spomenuto, trošak radne odjeće s korisnim vijekom trajanja kraćim od godinu dana otpisuje se kao rashod odmah u trenutku stavljanja u pogon (u našem slučaju na konto 20 „Glavna proizvodnja“) i u računovodstvu i u poreznom računovodstvu. , uslijed čega ne nastaju trajne i privremene razlike . Za takvu radnu odjeću utvrđuje se način otplate troška “ "(Slika 6).

Napomena: « Način otplate“, naznačen u kartici namjene uporabe, odražava postavku za računovodstvo. U poreznom računovodstvu trošak se automatski otpisuje kao rashod. Za radnu odjeću s korisnim vijekom trajanja kraćim od godinu dana (za koju se istovremeno provodi računovodstveni i porezni otpis), pokazatelj „ Korisni vijek"sadrži pomoćne informacije za analizu koje ne utječu na rezultate dokumenta.

Kreirajmo namjensku dodjelu za čizme (slika 7). Kao što je ranije navedeno, ako je vijek trajanja radne odjeće duži od 12 mjeseci, tada će se u računovodstvu trošak takve radne odjeće otpisivati kao rashod postupno tijekom cijelog vijeka uporabe u jednakim dijelovima (linearna metoda), au poreznom računovodstvu ispisivati -off se vrši odjednom, što rezultira privremenom razlikom.

Imajte na umu: U namjeni korištenja moguće je navesti i način otplate troška " Razmjerno količini proizvoda (radova, usluga)“, ali ne odnosi se na radnu odjeću. Može se koristiti samo s posebnom opremom.

Pri otpisu troška razmjerno obujmu proizvoda (radova, usluga) iznos otplate troška posebne opreme utvrđuje se na temelju naturalnog pokazatelja obujma proizvoda (radova, usluga) u izvještajnom razdoblju i omjer stvarnih troškova objekta posebne opreme i očekivanog obujma proizvodnje proizvoda (radova, usluga) za cijeli očekivani vijek trajanja navedenog objekta.

Primjena metode otpisa troška razmjerno količini proizvoda (radova, usluga) preporučuje se za one vrste posebne opreme čiji je vijek trajanja izravno vezan uz količinu proizvedenih proizvoda (radova, usluga) , na primjer, matrice, kalupi, valjci za valjanje itd.

Stvorimo i svrhu uporabe za rukavice koje se izdaju preko norme (slika 8).

Kod izdavanja radne odjeće iznad norme nastaje stalna razlika (DP) u procjeni troškova, budući da se otpis radne odjeće provodi prema računovodstvenim podacima, au poreznom knjigovodstvu trošak otpisa ne podliježe na porez na dohodak. Trajna razlika pojavljuje se jednom u tekućem razdoblju. Dakle, pri otpisu radne odjeće iznad normi, usklađenje poreza na dohodak vrši se jednom tijekom razdoblja izdavanja radne odjeće.

Na što treba obratiti pozornost prilikom dodavanja namjene takve radne odjeće?

- U " Način plaćanja"opcija je naznačena" Otplatite trošak prilikom puštanja u pogon"tako da se u knjigovodstvu trošak radne odjeće odmah tereti na rashode (kod nas konto 91.02) (slika 8).

- Punjenje " Načini odražavanja troškova"(Sl. 9, 10).

Prilikom dodavanja novog načina iskazivanja rashoda za odabrani konto troškova potrebno je naznačiti analitiku - “Stavka troška” ili stavka “Ostali prihodi i rashodi”, ovisno o odabranom kontu troškova (slika 10).

Stavka ostali prihodi i rashodi djeluje kao “Podkonto 1” za konto 91.02. Napravimo novi članak s naslovom "Radna odjeća izvan norme." Prilikom dodavanja nove stavke važno je naznačiti da se u poreznom knjigovodstvu rashodi za ovu stavku ne prihvaćaju pri obračunu poreza na dobit: u stupcu “ Upis u NU» poništite okvir (sl. 11, 12).

Uslijed ovog usklađivanja u računovodstvu će se trošak radne odjeće u cijelosti otpisati na konto 91.02 “Ostali rashodi”, au poreznom knjigovodstvu će nastati trajna razlika koja će utjecati na obračun poreza na dobit.

Kao rezultat dokumenta „Prijenos materijala u pogon“ generirat će se sljedeće transakcije (slika 13):

Analizirajmo transakcije generirane prilikom knjiženja dokumenta.

Knjiženje Dt 10.11.1 Kt 10.10 odražava puštanje radne odjeće iz skladišta u rad.

Trošak kombinezona "Kombinezon", za koji je utvrđen način otplate troška " Otplatite trošak prilikom puštanja u pogon", otpisano na Dt20.01 potpuno u računovodstvenom i poreznom računovodstvu (unos br. 4) u iznosu od 1.000 rubalja.

Trošak radne odjeće „Gumene čizme” s linearnom metodom otplate troškova otpisuje se kao trošak odjednom samo u poreznom računovodstvu u iznosu od 500 rubalja. Istodobno se na kontima 20.01 i 10.11.1 (knjižni broj 5) evidentira nastanak oporezive privremene razlike. Otplata troška ove radne odjeće u računovodstvu i otplata nastale privremene razlike vršit će se mjesečno tijekom cijelog vijeka trajanja tijekom rutinske operacije „Otplata troška radne odjeće i posebne opreme“.

Rukavice koje su izdane iznad norme (unos br. 6) odmah su otpisane u računovodstvu u cijelosti (20 rubalja) kao ostali troškovi (račun 91.02), au poreznom računovodstvu formirana je stalna razlika, s kojom se prilikom izračuna prihoda izvršit će se prilagodba poreza.

Za kontrolu raspoloživosti zaštitne odjeće u radu, za trošak zaštitne odjeće prebačene u rad, prilikom knjiženja dokumenta knjiže se na teret izvanbilančnog računa MTs.02 „Radna odjeća u radu” (knjiženja br. 7, 8 i 9).

Važno! Na svim bilančnim kontima uvijek mora biti zadovoljena jednakost BU=NU+PR+VR (osim na kontima 90 i 91, gdje ova jednakost ne može biti zadovoljena za iznos PDV-a).

Za analizu ispunjenja ovog zahtjeva, prilikom generiranja bilance u postavkama izvješća potrebno je omogućiti " Kontrolirati» ispunjenje te jednakosti (slika 14).

Trošak ćemo isplatiti za sljedeći mjesec (srpanj).

Za početak rutinskog poslovanja potrebno je otići na izbornik: Računovodstvo, porezi, izvješća - Zatvaranje razdoblja - Redovno poslovanje (Slika 15).

Kao rezultat knjiženja dokumenta, generirat će se transakcija za plaćanje troška čizama (slika 16).

Prilikom knjiženja dokumenta na teret konta 20.01 "Glavna proizvodnja" U računovodstvu se otpisuje trošak radne odjeće, izračunat na sljedeći način: 500 rubalja. / 24 mjeseca = 20,83 rubalja mjesečno. Također se evidentira otplata oporezive privremene razlike u iznosu od 20,83 rublja koja je nastala u trenutku puštanja u pogon.

Vratimo se na mjesec predaje radne odjeće u rad i razmotrimo koja će se knjiženja generirati na kraju mjeseca. Prihod od prodaje prikazat ćemo pružanjem usluge u vrijednosti od 11 800 RUB. (uključujući PDV=18%) (Sl. 17).

Prilikom knjiženja dokumenta prikazat će se prihod od prodaje i PDV (slika 18).

U našem primjeru to su troškovi od komisioniranja radne odjeće i prihod od pružanja usluga. Otkrijmo kako formirane stalne i privremene razlike utječu na obračun poreza na dobit. Da bismo to učinili, počnimo s obradom " Zatvaranje mjeseca».

Izbornik: Računovodstvo, porezi, izvještaji - Zatvaranje razdoblja - Zatvaranje mjeseca (Slika 19).

Analizirajmo transakcije generirane regulatornom operacijom " Obračun poreza na dohodak"(Sl. 20)

Iz iznosa računovodstvene dobiti (8.980 RUB) izračunava se uvjetni trošak poreza na dohodak:

8 980 * 20% = 1 796 rub.

Dt 99.02.1Kt 68.04.2 1796 rub.

Prilikom stavljanja čizama u rad (s vijekom trajanja od 2 godine), trošak čizama bio je 500 rubalja u poreznom računovodstvu. U računovodstvu, ovaj će se trošak otplaćivati tijekom korisnog vijeka trajanja (2 godine), pa stoga, u trenutku kada se čizme stave u rad, nastaje oporeziva privremena razlika (TDT) u iznosu od 500 rubalja, iz koje odgođeni porez obveza se obračunava na kraju mjeseca.

Dt 68.04.2 Kt 77 500 rub.*20%=100 rub.

Počevši od sljedećeg mjeseca nakon mjeseca puštanja u rad, knjigovodstveno će se otplaćivati trošak čizama i otplaćivati odgođena porezna obveza nastala u mjesecu puštanja u rad. Otplata rezultirajućeg IT-a izvršit će se tijekom preostalog vijeka trajanja u jednakim dijelovima:

Dt 77 Kt 68.04.2 500 rub./24 mjeseca*20%=4,17 rub.

Budući da je ovaj mjesec organizacija izdala posebnu odjeću iznad norme, pojavila se stalna razlika pri generiranju knjiženja Dt 91.02Kt 10.11.1. Iz nastale stalne razlike izračunava se stalna porezna obveza (PNO) u iznosu od 20 rubalja * 20% = 4 rublje.

Dt 99.02.3 Kt 68.04.2 4 rub.

Obračunati porez na dohodak u iznosu od 1700 RUB. raspoređeni prema vrsti proračuna: federalni i regionalni.

1700 rub. / 20% * 2% = 170 rub. u federalni proračun (knjiženje br. 1)

1700 rub. / 20% * 18% = 1530 rub. u Područni proračun (knjiženje br. 2)

170 rub. + 1.530 rub. = 1.700 rub.

Razmotrimo koje će se transakcije generirati sljedeći mjesec. Radi lakšeg izračuna, ponovno ćemo prikazati prihod od prodaje u iznosu od 11.800 rubalja. (sa PDV-om=18%).

Prilikom provođenja regulatorne operacije " Obračun poreza na dohodak"Sljedeće transakcije bit će generirane za srpanj (Slika 22).

Iz računovodstvene dobiti (9.979,15 RUB) izračunava se uvjetni trošak poreza na dohodak (1.995,83 RUB):

9 979,15 * 20% = 1 995,83 rub.

Dt 99.02.1 Kt 68.04.2 1995,83 RUB

U srpnju se počinje otplaćivati odgođena porezna obveza 77Kt 68.04.2 u iznosu od 4,17 rubalja. Porez na dobit usklađen je s ovim iznosom, koji je, uzimajući u obzir odgođenu poreznu obvezu, iznosio 2.000 rubalja.

Obračunati porez na dohodak u iznosu od 2000 rubalja raspoređuje se u savezni proračun (2%) i regionalni (18%).

2000 rub. / 20% * 2% = 200 rub. (ožičenje br. 1)

2000 rub. / 20% * 18% = 1800 rub. (ožičenje br. 2)

Knjiženja generirana krajem srpnja bit će generirana tijekom sljedeća 23 mjeseca (dok se ne otplati trošak čizama), pod uvjetom da se ne pojave dodatne stalne i privremene razlike.

Pomoć - obračun poreznih sredstava i obveza

Izvještaj “Obračun porezne imovine i obveza” namijenjen je analizi iznosa trajnih i privremenih razlika u vrednovanju imovine i obveza.Tiskani obrazac izvješća je knjigovodstvena isprava kojom se odobrava postupak priznavanja trajnih i privremenih razlika u vrednovanju imovine i obveza u mjesecu u kojem je izvješće izrađeno.

Pomoću možete pristupiti kroz stavku izbornika: Računovodstvo, porezi, izvještaji - Zatvaranje razdoblja - Zatvaranje mjeseca - Potvrde i obračuni.

Podaci u izvješću podijeljeni su u dva bloka:

- odjeljak o trajnim razlikama iz kojih se izračunavaju trajna porezna imovina i obveze;

- odjeljak koji odražava privremene razlike iz kojih se izračunava odgođena porezna imovina i obveze (Slika 24, 25).

Analizirajmo podatke izvješća za lipanj. Na slici 24 vidimo da je u lipnju prepoznata stalna razlika od 20 rubalja, koja je nastala pri otpisu radne odjeće iznad norme (rukavice). Nakon zatvaranja mjeseca u stupcu 7 slike 21. iz nastale stalne razlike izračunata je trajna porezna obveza u iznosu od:

20 utrljati. *20% = 4 rub.

Slika 25 odražava vrijednost priznate privremene razlike u iznosu od 500 rubalja. od puštanja u pogon čizama, od čega se obračunava odgođena porezna obveza:

500 rub. * 20% = 100 rub.

Generirati ćemo potvrdu o obračunu poreznih sredstava i obveza za srpanj (slika 26).

Kao što je vidljivo sa slike 26. u srpnju je potvrda o obračunu generirana samo u dijelu „Odgođena porezna imovina i obveze“ (u srpnju se otplaćuje odgođena porezna obveza).

Drugi stupac na slici 26 („Ranije priznato”) odražava priznavanje privremene razlike u iznosu od 500 rubalja koja je nastala prošlog mjeseca. Priznata oporeziva privremena razlika otplaćuje se mjesečno u iznosu od:

500 rub. /24 mjeseca=20,83 rub.

Otplata odgođene porezne obveze.

U skladu sa zakonom, poduzeća su dužna zaposlenicima u opasnim i opasnim radnim okruženjima osigurati osobnu zaštitnu opremu za fizičku zaštitu i zaštitu od kontaminacije. Razmotrimo teoretske aspekte provođenja takvih operacija, uzimajući u obzir računovodstvene i porezne značajke, kao i praktičnu metodu unosa podataka u program 1C: Računovodstvo 8.3.

Računovodstveno i porezno knjigovodstvo radne odjeće

Pod radnom odjećom podrazumijeva se osobna zaštitna oprema koja osim same odjeće uključuje sigurnosnu obuću i zaštitnu opremu.

Regulatorni okvir:

- Naredba Ministarstva financija broj: 135n od 26.12.2002.

- Naredba Ministarstva rada Rusije od 9. prosinca 2014. br. 997n;

- Naredba Ministarstva zdravstva i socijalnog razvoja Rusije od 1. lipnja 2009. br. 290n;

- Informacije o normama za besplatno izdavanje radne odjeće, zaštitne obuće i druge osobne zaštitne opreme;

- Porezni zakon;

- Zakon o radu (čl. 209., 221.);

- Kodeks Ruske Federacije o upravnim prekršajima (članak 5.27.1. stavak 4. – novčana kazna za službenike od 20.000 do 30.000, za organizaciju od 130.000 do 150.000 rubalja za neosiguranje zaposlenicima posebne odjeće).

Izdavanje radne odjeće u određenim vrstama poduzeća i za određene vrste zanimanja utvrđuje se zakonom. Razdoblje korištenja i količina izdane radne odjeće određena je industrijskim standardima ili standardnim pravilima. Radna odjeća se zaposlenicima izdaje besplatno, ali i dalje ostaje u vlasništvu poslodavca, a troškove pranja i čišćenja snosi poduzeće. Jedna od važnih točaka: radna odjeća mora biti certificirana.

U početku je Naredba Ministarstva financija broj 135n predviđala računovodstvo radne odjeće kao dijela obrtnih sredstava. Na račun Materijali otvorena su dva podračuna:

- Radna odjeća na skladištu (u 1C ovo je račun 10.10);

- Kombinezon u upotrebi (u 1C računu 10.11).

Trenutno je dopuštena primjena PBU 6/01 „Računovodstvo dugotrajne imovine” (Pismo N 16-00-14/159 Odjela za računovodstvenu metodologiju i izvješćivanje Ministarstva financija Ruske Federacije od 12. svibnja 2003.) , ali za to radni vijek radne odjeće mora biti duži od jedne godine, a troškovni kriterij odgovara definiciji dugotrajne imovine.

Usredotočimo se na “tradicionalni” pristup, kada se radna odjeća uzima u obzir na desetom mjestu. Za ispravan otpis troškova radne odjeće kao rashoda potrebno je pravilno odrediti njezin vijek trajanja. Moguće opcije:

- Servisna norma nije duža od godinu dana - troškovi u upravljačkoj jedinici u potpunosti su uzeti u obzir u troškovima u trenutku prijenosa na rad;

- Stopa usluge je više od godinu dana - računovodstveni sustav trebao bi koristiti linearnu metodu otpisa troškova tijekom cijelog vijeka trajanja odjeće.

U NU trošak radne odjeće odmah se uračunava u rashode (čl. 254. st. 1. st. 3.). Kao rezultat toga, pojavljuju se privremene razlike za porez na dobit (PBU 18/02).

Treba uzeti u obzir da, po želji, porezni obveznik ne može otpisati trošak odjednom, već prikazati troškove u nekoliko izvještajnih razdoblja. U BU je također moguće da se kod puštanja u rad radna odjeća s vijekom trajanja kraćim od 12 mjeseci ne otpiše odmah cjelokupni trošak, već se to radi pravocrtno tijekom cijelog vijeka trajanja. Odabrani postupak treba biti utvrđen u računovodstvenoj politici.

Radna odjeća u uporabi s vijekom trajanja dužim od godinu dana iskazuje se na računu 10.11, trošenje se otpisuje mjesečno na račun rashoda. Izvanbilančno knjigovodstvo vodi se za svu izdanu radnu odjeću dok ne dođe do otpuštanja kao posljedica istrošenosti (ili iz drugog razloga). 1C koristi izvanbilančni račun MC.02 Kombinezon u upotrebi.

Nakon što je cjelokupni trošak sa konta 10.11 otpisan na rashode BU, radnu odjeću treba isknjižiti iz bilance zbog dotrajalosti. Ako je zaposlenik otpušten ili premješten na radno mjesto na kojem nije potrebna posebna odjeća, zaposlenik mora predati poduzeću zaštitnu opremu koja mu je izdana.

Računovodstvo i otpis radne odjeće u 1C 8.3

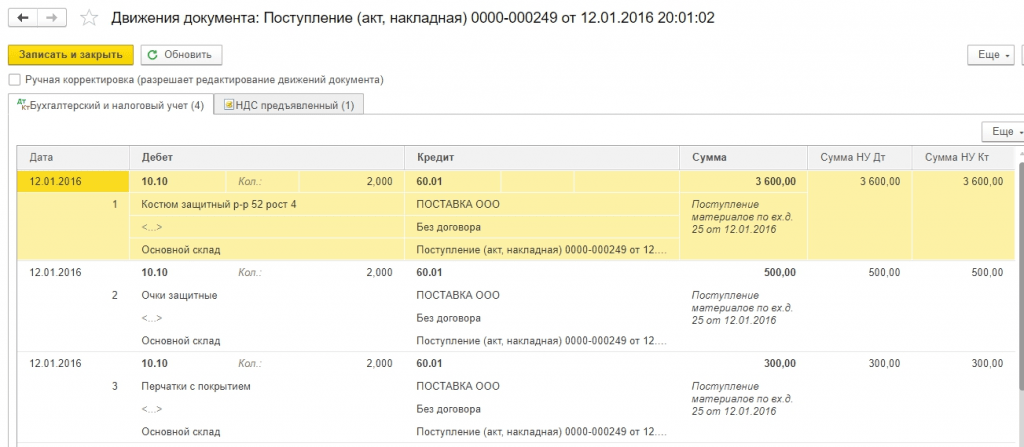

Zaprimanje radne odjeće od dobavljača je slično kao i zaprimanje ostalih vrsta materijalnih sredstava. Glavna značajka je postaviti ispravnu vrstu u imeniku nomenklature - Radna odjeća. Tada će se primitak odraziti na računu 10.10.

Prilikom prebacivanja radne odjeće u rad, put izbornika je:

Prilikom prebacivanja radne odjeće u rad, put izbornika je:

Skladište => Radna odjeća i oprema => Prijenos materijala u rad.

Stavke jelovnika i Povrat materijala iz uporabe Pogledat ćemo to u nastavku (ali ovu snimku zaslona nećemo uključiti u budućnosti).

Za ispravne transakcije važno je ispravno popuniti odjeljak Za svaku vrstu artikla se ponovno popunjava (ovo nije greška, ovo je namjera).

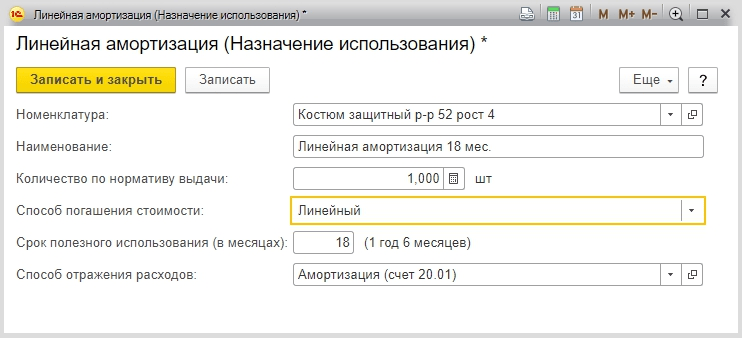

Kostime ćemo birati iz priručnika Linearna metoda otplata troškova i – ocjena 20,01 (opcije 23, 25, 26, 44).

Za zaštitne naočale, drugi način da se isplati trošak je prilikom puštanja u rad.

Budući da izdajemo par rukavica iznad norme, rashode ćemo otpisati na konto 91.02. Istodobno, nećemo ih uzeti u obzir pri izračunu poreza na dohodak, što rezultira trajnom razlikom od 30 rubalja. (150 rub. x 20%).

U odjeljku Dodajmo vrstu troška za posebnu odjeću iznad normativa, naznačimo o kojoj se vrsti troška radi i poništimo “checkbox” da se uzme u obzir u NU.

Troškovnik ćemo navesti kao 91.02.

Nakon popunjavanja dokumenta, mi ćemo ga obraditi. Iz objava vidimo:

- Prvo su sve pozicije otpisane na konto 10.11.1;

- Za pozicije koje se otpisuju odjednom došlo je do otpisa u računovodstvenom sustavu na konte 20.01 i 91.02;

- Za zaštitna odijela u računovodstvu nema otpisa;

- U poreznom knjigovodstvu otpisani su iznosi za zaštitna odijela i nastale su privremene razlike;

- Što se tiče odjeće iznad norme, izračunata je konstantna razlika. Dodatno su popunjeni podaci o izvanbilančnom računu MTs.02.

Bilanca za siječanj prije kraja mjeseca.

Možemo pogledati analitiku za izvanbilančni račun.

Na kartici je vidljivo koji je zaposlenik dobio zaštitnu odjeću na korištenje.

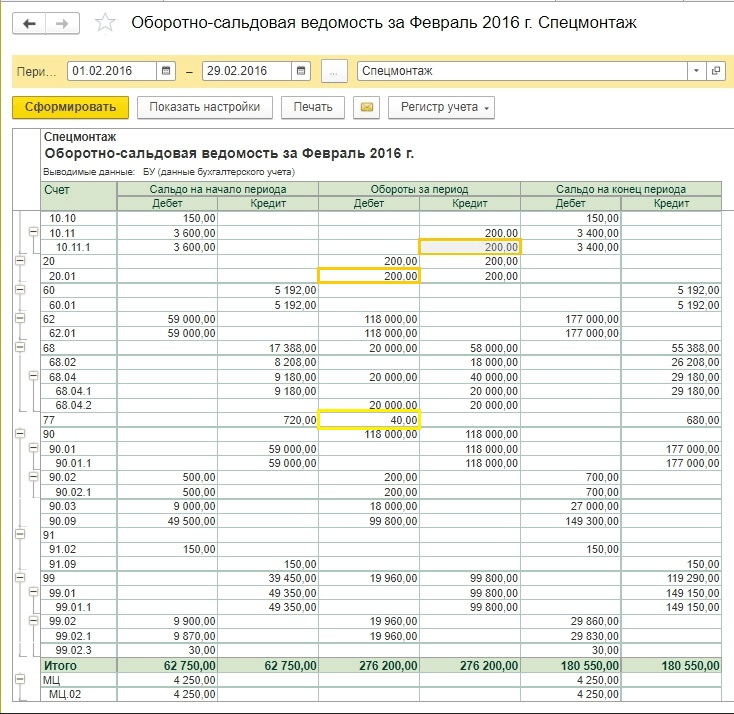

Zaključimo mjesec. Formiran je IT u iznosu od 720 rubalja (3600 rubalja x 20%).

Za zaštitna odijela troškovi još nisu otpisani. Standardna funkcionalnost 1C: Računovodstvo počinje otpisivati linearnu amortizaciju za radnu odjeću počevši od sljedećeg mjeseca nakon puštanja u rad, iako treba napomenuti da metodološki ova točka nije navedena u zakonodavstvu. Ukoliko računovođa nije protiv implementiranog algoritma, savjetujemo da ga objedinite u računovodstvenu politiku kako biste izbjegli moguće nesuglasice s inspekcijskim tijelima.

Zatvaramo sljedeći mjesec. Sada obrazac ima klauzulu o povratu troškova radne odjeće.

Iznos ONO je otpisan (200 rubalja x 20% = 40 rubalja).

Na vanbilančnom računu MTs.02 treba iskazati radnu odjeću za cijelo vrijeme korištenja. Nakon 18 mjeseci knjigovodstvena vrijednost radne odjeće u potpunosti je otpisana.

Otpisat ćemo radnu odjeću koja je postala neupotrebljiva i potpuno amortizirana.

Radi lakšeg popunjavanja dokumenata možete izraditi dokument temeljen na predaji materijala u pogon nakon godinu dana rada, ali za primjer ćemo prikazati otpis. sve stavke u jednom dokumentu.

Možete ispuniti tablicu podataka Za ostatak.

Nakon izvođenja vidjet ćemo ožičenje.

Izvanbilančni račun vraćen je na nulu.

Obračunavanje radne odjeće prilikom otpuštanja zaposlenika

Nerijetko se događa da zaposlenik da otkaz (ili prijeđe u drugi odjel) i preda radnu odjeću prije isteka roka amortizacije. Zatim biste trebali izraditi dokument Povrat materijala iz uporabe. Tablični dio može se automatski Ispunite ostatak a zatim ostaviti samo imena otpuštenih djelatnika.

Radna odjeća će biti vraćena na račun 10.10., a otpis troška kao rashoda privremeno prestaje. Zatim se može prenijeti na drugog zaposlenika prema gore prikazanom algoritmu.

Treba napomenuti da je pitanje što učiniti s radnom odjećom ako zaposlenik odustane, a preostala vrijednost još nije otpisana prilično akutno i nema jedno metodološko rješenje. Gornja situacija pokazuje najjednostavniju opciju. Ali ponekad se radna odjeća ne može prenijeti na novog zaposlenika:

- Iz higijenskih razloga;

- Zbog fizičkog trošenja;

- Kombinezon je šivan po narudžbi za određenog zaposlenika.

Postoje i situacije kada je nakon otkaza zaposleniku osoblje računovodstva otkrilo da nije predao radnu odjeću. Ostatak vrijednosti nije otpisan i ostaje u bilanci. Što učiniti u takvim slučajevima?

Ne postoji jednoznačan odgovor na pitanje kako će takve situacije utjecati na obračun poreza (PDV-a, dobiti, poreza na dohodak i doprinosa za osiguranje). Jasno je da je stav porezne uprave i Ministarstva financija usmjeren na povećanje poreznog opterećenja poduzeća. Istodobno, sudska praksa često govori u prilog organizacijama koje s njihove točke gledišta nisu naplaćivale dodatne poreze. Razmotrimo neke mogućnosti djelovanja, bez inzistiranja da su one jedine ispravne. Glavni računovođa poduzeća mora razviti strategiju djelovanja u takvoj situaciji i konsolidirati je u računovodstvenoj politici.

Pretpostavimo da se dogodi sljedeća situacija u pogledu iznosa u trenutku otpuštanja zaposlenika:

|

Operacija |

|||

| 1. Zaposlenik je radnu odjeću predao u skladište, ali se ista ne može ponovno izdati. Popisna komisija izradila je akt o otpisu zbog dotrajalosti. | |||

|

Trošak otpisane radne odjeće uključen je u izvanposlovne rashode |

|||

| 2. Ako računovođa u primjeru 1 odluči da se troškovi otpisani na konto 91.2 ne prihvaćaju za obračun poreza na dobit, a PDV se mora dodatno vratiti, tada će biti više unosa.Što se tiče dobiti, konstantna razlika je 160 rubalja (800 rubalja x 20%). Što se tiče PDV-a, teoretski postoje dvije mogućnosti: proporcionalno izračunati iznos poreza, kao kod zasebnog računovodstva, i vratiti PDV u iznosu od 144 rublja. (800 rub. x 18%). U isto vrijeme, možda će biti potrebno postupati s obzirom na odredbe poreznog zakona, koji kaže da se PDV treba vratiti razmjerno knjigovodstvenoj vrijednosti dugotrajne imovine, ali imamo materijala. Stoga trebamo sami odlučiti treba li PDV vratiti u cijelosti od iznosa od 324 rublja? | |||

|

Stalna razlika poreza na dohodak |

|||

|

PDV vraćen |

|||

|

PDV se otpisuje na izvanposlovne rashode |

|||

| 3. Zaposlenik nije predao radnu odjeću, a još nije primio konačnu isplatu otkaza. Računovođa je odlučio izračunati preostalu vrijednost odjeće iz plaće. | |||

|

Otpisan je ostatak vrijednosti radne odjeće |

|||

|

Trošak radne odjeće prebačen je u isplate zaposlenicima |

|||

|

Trošak radne odjeće otplaćen je kroz obračun plaće |

|||

|

Treba napomenuti da ako Primjer 3 promijeniti malo, a zaposlenik je već primio isplatu, onda se trošak radne odjeće može naplatiti samo sudskim putem, jer Ovo je svojevrsna krađa imovine poduzeća. Ovdje vrijedi usporediti troškove manjka i pravne troškove. |

|||

| 4. Zaposlenik nadoknađuje tvrtki preostali trošak radne odjeće i zadržava je za sebe. To mora učiniti dobrovoljno, podnošenjem zahtjeva sa zahtjevom za oduzimanjem od plaće. | |||

|

Radnici je uručen kombinezon |

|||

|

Dug se uzima u obzir pri obračunu plaća |

|||

| 5. Primjer 4 izaziva žestoku raspravu između poduzeća i poreznih vlasti o tome treba li PDV zaračunati na ostatak vrijednosti radne odjeće kada se ona prenosi na zaposlenika. Regulatorna tijela kažu da je to potrebno, jer... dolazi do prijenosa vlasništva - to je prodaja i nastaje PDV. Sudovi su skloni vjerovati da se u ovoj situaciji radi o naknadi troškova, a PDV ne nastaje. Ako prijenos radne odjeće prikazujete kao prodaju, tada su moguća sljedeća knjiženja: | |||

| 6. Kada se prijenos radne odjeće odražava kao prodaja, nije sve jasno s pitanjem cijene. Prethodno smo pogledali primjere u kojima je ostatak vrijednosti uzet u obzir za potrebe prodaje. Ali što ako je potrebno ostvariti prodaju prema tržišnim cijenama, a potrebno je napraviti neku vrstu marže? Recimo odmah da ćete pri prodaji radne odjeće s maržom i PDV-om biti oslobođeni potraživanja inspektora, ali pitanje je je li to korisno za poduzeće i zaposlenike. Recimo da je cijena odjeće bez PDV-a jednaka 1000 rubalja, tada će knjiženja biti sljedeća: | |||

|

1 180 (1 000 + 180) |

Izvanposlovni prihodi od prodaje radne odjeće |

||

|

Preostali trošak radne odjeće uzima se u obzir u rashodima |

|||

|

Dug radnika uzima se u obzir pri obračunu plaće |

|||

Razmotrili smo daleko od potpunog popisa pitanja koja računovođa može imati prilikom predaje radne odjeće zaposlenicima. Na primjer, moguće je formalizirati takvu operaciju kao besplatni prijenos. PDV tada ipak nastaje, a zaposlenik će najvjerojatnije morati platiti porez na dohodak na materijalna davanja po stopi od 35%.

Sagledavajući niz problema vezanih uz zaostale troškove zaštitne opreme pri otpuštanju zaposlenika, postaje jasan pristup postupnog otpisivanja kao rashoda čak i one radne odjeće čiji je vijek trajanja kraći od godinu dana, posebno u uvjetima velike fluktuacije osoblja.

Jasno je da je nemoguće prikazati cijeli niz radnji korisnika 1C u jednom članku s toliko opcija; ovdje je potrebna knjiga ili kvalificirana pomoć konzultanta. Shvaćajući složenost izbora, možemo predložiti da se odlučimo o planu djelovanja u takvim situacijama i evidentiramo pronađeni algoritam u računovodstvenoj politici. Odnosno, nakon što ste prethodno sastavili popis transakcija i iznosa koji bi u konačnici trebali biti primljeni, obratite se konzultantima 1C kako biste odrazili ovu situaciju u programu 1C: Računovodstvo.

Jedinstveno računovodstvo

Malo o uniformi i njezinim razlikama od posebne odjeće. Radna odjeća je sredstvo zaštite, a unatoč dvosmislenosti računovodstvenih pitanja tijekom otkaza, za mnoge druge ima jasan okvir zacrtan važećim zakonodavstvom. Osim toga, postoji takva stvar kao uniforma. Služi za identifikaciju zaposlenika kao osobe koja pripada određenoj organizaciji ili strukturi. Za mnoga zanimanja nošenje uniforme obvezno je zakonom. Mnoge organizacije uvode uniforme na radnom mjestu kako bi poboljšale kvalitetu i brzinu usluge kupcima i stvorile imidž tvrtke.

Pitanja računovodstva za uniforme nisu uvijek obuhvaćena poreznim zakonom, a stajališta regulatornih tijela nisu uvijek koherentna i ujednačena. Treba napomenuti da su moguće dvije opcije:

- Obrazac se izdaje zaposleniku za vrijeme trajanja njegovog rada i vlasništvo je poduzeća;

- Odora postaje vlasništvo zaposlenika i ostaje u njegovom vlasništvu nakon otkaza.

U prvom slučaju rashodi se uzimaju u obzir kao materijalni troškovi, u drugom se takav prijenos odražava kao plaća s porezom na dohodak. Ako je izdavanje obrasca propisano zakonom, premije osiguranja nisu potrebne; u suprotnom će se naplatiti premije osiguranja;

Lav rođen u godini Zeca")

Lav rođen u godini Zeca")